29.07.25

Le choix du statut juridique est une étape stratégique qui façonne l’ensemble de la vie de votre entreprise. Régime fiscal, protection sociale du dirigeant, responsabilité, obligations comptables et perspectives de développement dépendent directement du statut que vous avez choisi.

Parce que chaque statut juridique présente ses spécificités, bien comprendre les différentes options est donc essentiel pour faire un choix éclairé et adapté à la nature de votre projet, à vos ambitions de croissance et à votre situation personnelle.

Pour accompagner votre réflexion, les conseillers juridiques implid décryptent pour vous les avantages et les inconvénients de chaque statut juridique d’entreprise.

Qu'est-ce que le statut juridique d'une entreprise ?

Le statut d’une entreprise correspond à l’ensemble des règles juridiques qui vont régir son fonctionnement tout au long de sa vie, depuis la création de votre entreprise jusqu’à sa cessation.

On distingue deux formes principales :

-

L’entreprise individuelle

-

La société

Chacune de ces formes comprend des sous-catégories de statuts juridiques qui ont leurs propres caractéristiques et conséquences au niveau social, comptable, fiscal et juridique.

Quelles sont les spécificité de l'Entreprise Individuelle (EI)

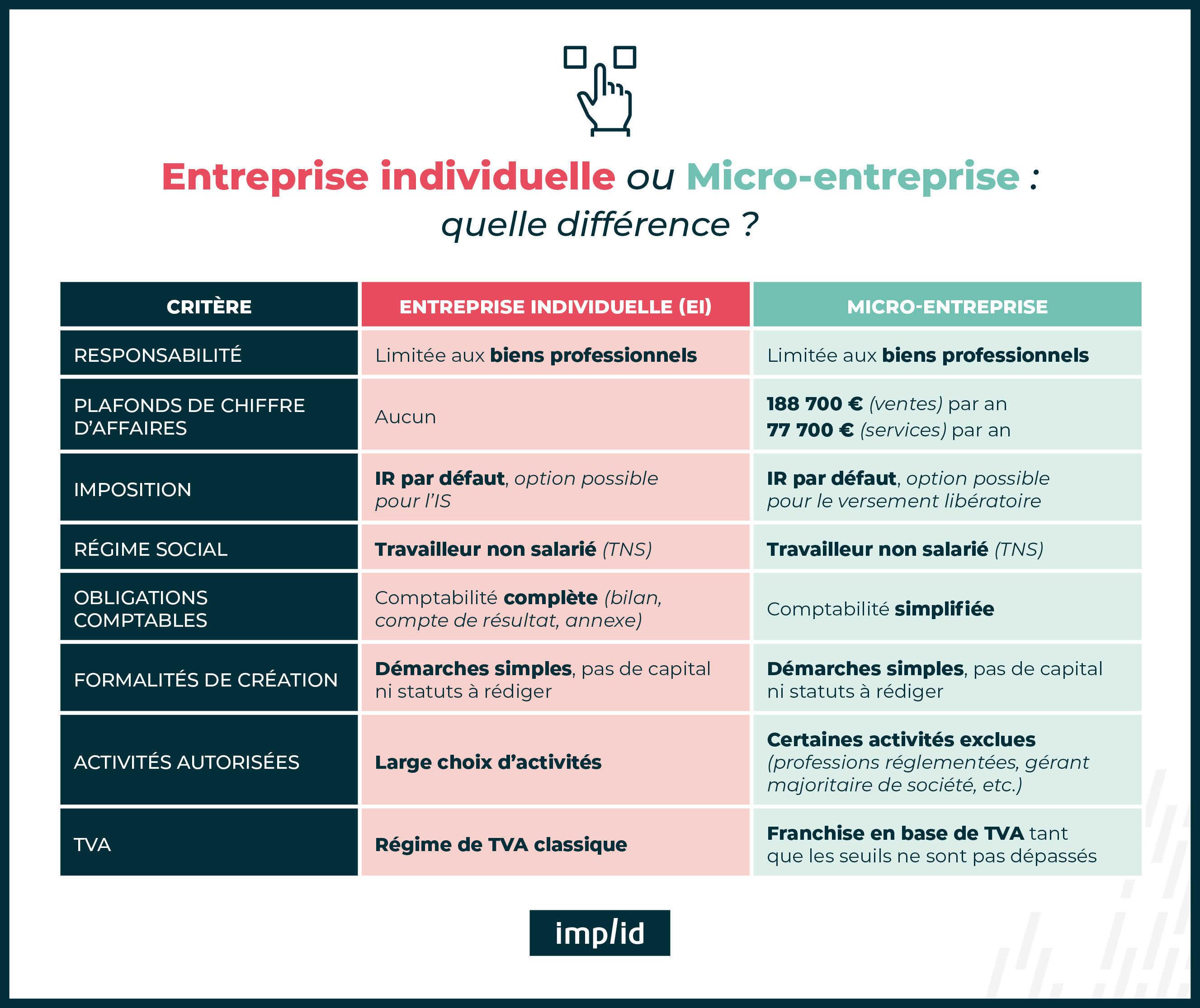

L'entreprise individuelle

L’entreprise individuelle ne fait qu’un avec l’entrepreneur, qui exerce en son nom propre. Néanmoins, depuis le 15 mai 2022, la loi prévoit une distinction entre le patrimoine professionnel et le patrimoine personnel de l’entrepreneur, assurant une meilleure protection de ses biens privés en cas de dettes professionnelles.

L’entrepreneur individuel exerce seul. Il ne peut pas avoir d’associé et assume à ce titre la gestion et la responsabilité de l’entreprise.

📝 Démarches administratives de création

La création d’une entreprise individuelle nécessite une simple formalité auprès du Guichet Unique et l’ouverture d’un compte bancaire dédié à l’activité professionnelle.

L'entreprise individuelle n’a pas d’existence juridique distincte de celle de son dirigeant, ce qui signifie que :

- Il n’y a pas de capital social à constituer ;

- Il n’y a pas de statuts à rédiger.

👉 Spécificités

-

Imposition : les bénéfices générés sont imposés à l’impôt sur le revenu (IR) par défaut. Mais il est possible d’opter pour l’impôt sur les sociétés (IS) ;

-

Régime social : l’entrepreneur individuel relève du régime des travailleurs non- salariés (TNS).

La micro-entreprise (auto-entrepreneur)

La micro-entreprise est une forme simplifiée d’entreprise individuelle, soumise à un régime social et fiscal particulier. Ce statut nécessite le respect de seuils de chiffre d’affaires annuel, sous peine de basculer automatiquement sous le régime général de l’entreprise individuelle.

Les seuils de chiffre d’affaires applicables au régime de la micro-entreprise en 2025 sont les suivants :

- 188 700 € HT par an pour les activités de vente de marchandises, de vente à consommer sur place et de fourniture de logement ;

- 77 700 € HT par an pour les prestations de services commerciales, artisanales ou les activités libérales.

Si le CA dépasse ces seuils 2 années de suite, l’entrepreneur sort du régime micro.

Certaines activités (professions juridiques réglementées, professions médicales et paramédicales, métiers de la comptabilité et de l’assurance, etc.) et les entrepreneurs ayant déjà la qualité de gérant majoritaire d’une société ne peuvent pas bénéficier de ce régime.

📝 Démarches administratives de création

Les démarches administratives pour créer une micro-entreprise sont identiques à celles requises pour la création d’une entreprise individuelle : toutes deux s’effectuent en ligne via le Guichet Unique.

👉 Spécificités

-

Régime de TVA : Les micro-entreprises bénéficient de la franchise en base de TVA, ce qui dispense de facturer la TVA tant que les seuils ne sont pas dépassés.

-

Obligations comptables : Aucune comptabilité spécifique n’est exigée, mais la déclaration régulière du chiffre d’affaires est obligatoire.

- Imposition : Les micro-entrepreneurs sont soumis à l'impôt sur le revenu (IR), soit selon le régime fiscal classique de la micro-entreprise, soit par le biais du versement libératoire de l'impôt.

-

Régime social : Les micro-entrepreneurs relèvent aussi du régime des travailleurs non-salariés (TNS), mais leurs cotisations sociales sont calculées différemment (calculées sur la base du chiffre d’affaires réalisé), ce qui simplifie le paiement. En contrepartie, leur protection sociale est plus limitée.

Comment fonctionne une société et quelles sont ses caractéristiques juridiques ?

Une société peut être créée par un ou plusieurs associés, chacun devant apporter un capital. Les associés définissent entre eux l’organisation et les modalités de fonctionnement de la société dans un document appelé « les statuts ». Selon la forme juridique choisie, le Code de Commerce impose des règles plus ou moins souples.

La société dispose d’une personnalité juridique distincte de son ou ses fondateur(s). Elle bénéficie par conséquent d’un patrimoine qui lui est propre.

📝 Démarches administratives de création

Les formalités d’immatriculation d’une société sont plus contraignantes que pour une entreprise individuelle. Pour en savoir plus sur les formalités liées à la création d’une société, consultez notre article dédié.

👉 Spécificités

-

Imposition : La société est en principe soumise à l’impôt sur les sociétés (IS). Concrètement, le bénéfice est d’abord imposé au niveau de la société, puis les dividendes versés aux associés peuvent être soumis à l’impôt sur le revenu.

Dans certains cas, il est possible d’opter pour l’impôt sur le revenu (IR), notamment pour les sociétés de personnes (comme les SCI ou SNC) ou à titre temporaire pour certaines SARL et SASU. -

Régime social : Le régime dépend de la forme juridique et du statut du dirigeant.

Il existe plusieurs formes juridiques pour créer une société, chacune adaptée à des besoins spécifiques :

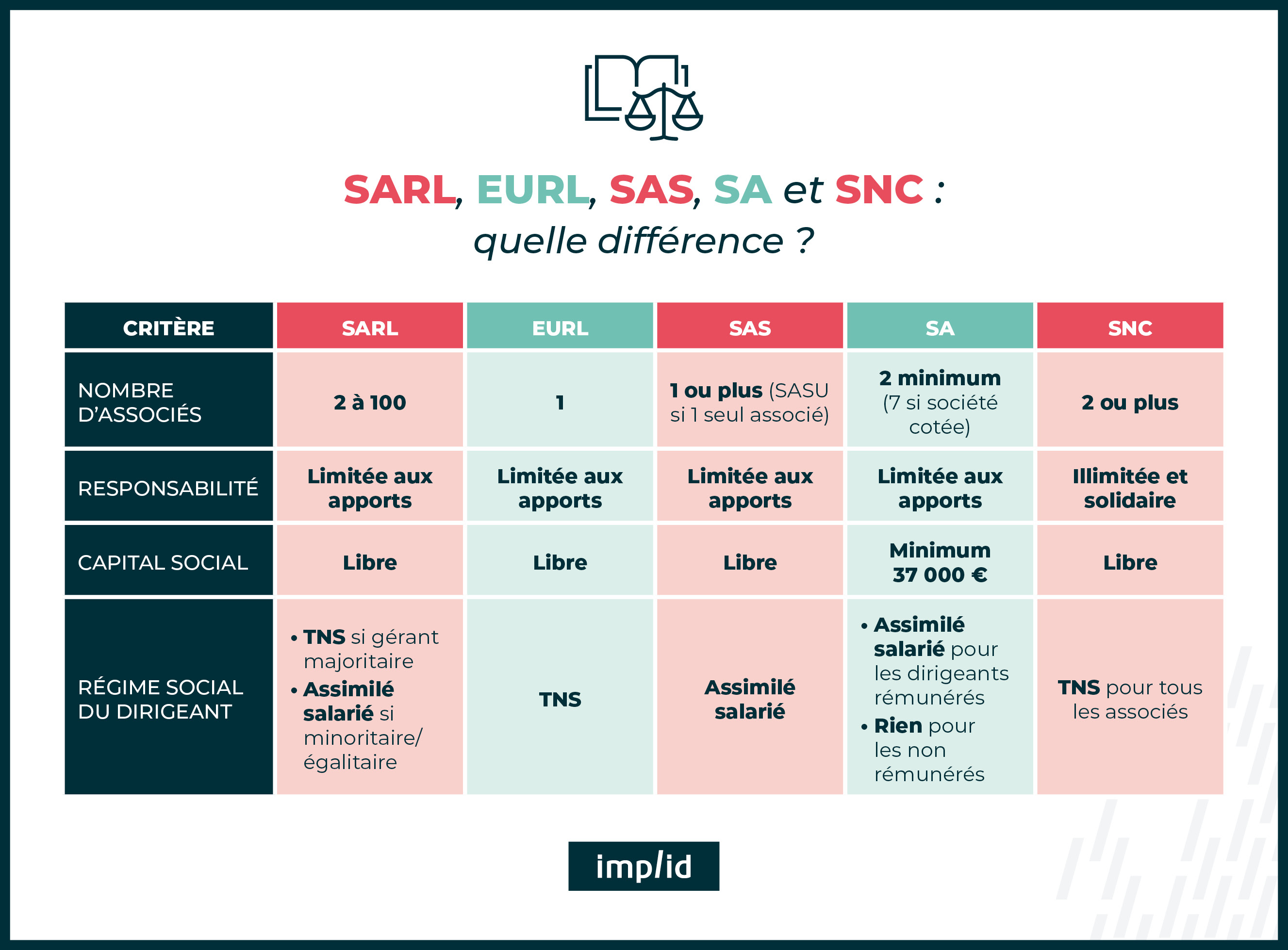

SARL (Société à Responsabilité Limitée)

La SARL est une société commerciale adaptée à la plupart des activités, à l’exception de certains secteurs réglementés (professions juridiques, judiciaires ou de santé, hors pharmaciens).

Elle doit être constituée de 2 à 100 associés. La responsabilité de chaque associé est limitée au montant de ses apports au capital social, qui est librement fixé lors de la création (aucun minimum requis).

Le fonctionnement de la SARL est strictement encadré par le Code de commerce, ce qui limite la liberté d’organisation des associés par rapport à d’autres formes sociales comme la SAS.

👉 Régime social

La direction de la SARL est assurée par un ou plusieurs gérants :

-

Si le gérant est majoritaire : il relève du régime social des travailleurs non-salariés (TNS). Il paie des cotisations sociales, même en l’absence de rémunération, et ses dividendes peuvent également être soumis à cotisations sociales. Ces cotisations sont généralement moins élevées que celles d’un salarié.

- Si le gérant est minoritaire ou égalitaire : il relève du régime général de la Sécurité sociale avec le statut d’assimilé salarié. Il bénéficie ainsi d’une protection sociale équivalente à celle des salariés, à l’exception de l’assurance chômage à laquelle ils n’ont pas droit.

EURL (Entreprise Unipersonnelle à Responsabilité Limitée)

Il s’agit d’une SARL composée d’un associé unique.

Ce statut permet à une seule personne de créer une société tout en bénéficiant des principaux avantages de la SARL : responsabilité limitée aux apports, cadre juridique sécurisant, absence de capital social minimum et possibilité de choisir entre l’impôt sur le revenu ou l’impôt sur les sociétés. L’associé unique prend seul toutes les décisions relevant normalement de l’assemblée des associés.

Les statuts de l’EURL peuvent prévoir des règles de fonctionnement applicables en cas d’arrivée de nouveaux associés, facilitant ainsi la transformation en SARL pluripersonnelle sans formalités complexes.

👉 Régime social

L’associé unique d’une EURL relève du régime des TNS et est affilié à la Sécurité sociale des indépendants.

SAS (Société par Actions Simplifiée) et SASU (Société par Actions Simplifiée Unipersonnelle)

La SAS se distingue par sa flexibilité d’organisation et la liberté offerte dans la rédaction des statuts. Les associés peuvent déterminer librement les règles de fonctionnement de la société, notamment :

- Les pouvoirs des organes de direction (président, directeurs généraux, comités spécifiques…) ;

- Les modalités de prise de décisions ;

- Les conditions d’entrée ou de sortie d’un associé.

Les associés de la SAS sont uniquement responsables à hauteur de leurs apports en capital. Le capital est librement fixé par les associés.

Enfin, la SAS peut être constituée d’un ou plusieurs associés. Lorsqu’elle ne compte qu’un seul associé, on parle alors de SASU (Société par Actions Simplifiée Unipersonnelle).

👉 Régime social

Les mandataires sociaux rémunérés (président, directeurs généraux) sont assimilés salariés. Dans certaines conditions, ils peuvent cumuler leur mandat social avec un contrat de travail.

SA (Société Anonyme)

La SA est une forme juridique adaptée aux grandes entreprises ayant d’importants besoins en capitaux et souhaitant accéder aux marchés financiers. Elle peut exercer tout type d’activité (hors certains secteurs réglementés) et doit réunir au minimum 2 actionnaires (7 si elle est cotée en bourse), sans maximum.

La SA impose un capital social minimum de 37 000 €, dont au moins la moitié doit être libérée à la constitution. Les actionnaires ne sont responsables qu’à hauteur de leurs apports.

Son fonctionnement est très réglementé :

- La SA doit être dirigée soit par un conseil d’administration avec un président-directeur général, soit par un directoire avec un conseil de surveillance ;

- Des assemblées générales et des réunions périodiques sont obligatoires ;

- La désignation d’un commissaire aux comptes pour contrôler la gestion comptable est également obligatoire.

Ce formalisme, ainsi que la lourdeur des obligations juridiques et administratives, rendent la SA peu adaptée aux petites entreprises.

👉 Régime social

- Le président, le directeur général, les membres du directoire et les administrateurs rémunérés d’une SA relèvent du régime général de la Sécurité sociale en tant qu’assimilés salariés ;

- Les administrateurs non rémunérés ne sont affiliés à aucun régime social ;

- Les actionnaires ne sont pas affiliés à un régime social.

SNC (Société en Nom Collectif)

La SNC est une société dans laquelle la responsabilité des associés est solidaire et illimitée. Chaque associé peut être tenu de régler l’intégralité des dettes sur ses biens personnels si la société ne peut y faire face.

La SNC est rarement choisie en raison de la lourde responsabilité pesant sur les associés, mais elle est obligatoire pour l’exercice de certaines activités réglementées, comme les débits de tabac ou certaines pharmacies. Elle peut également être privilégiée pour des projets familiaux ou entre associés de confiance, en raison de la forte solidarité qui lie les membres de la société.

👉 Régime social

Tous les associés d’une SNC sont des commerçants et ont un statut social de travailleur non salarié.

Comment choisir le bon statut juridique ?

Le choix du statut juridique est une étape déterminante lors de la création d’une entreprise.

💡 Voici les conseils des experts implid :

- Si vous créez votre entreprise à plusieurs, il faudra opter pour une forme sociétaire (SARL, SAS, SA, etc.).

- Si la protection du patrimoine personnel est une priorité, la société offre généralement un niveau de sécurité supérieur à l’entreprise individuelle.

- Pour un projet lancé seul, notamment en complément d’une activité salariée, la micro-entreprise peut être le statut le plus adapté grâce à sa simplicité et ses obligations allégées.

Le choix entre les différentes formes de sociétés dépendra ensuite de plusieurs facteurs :

- Le niveau de protection sociale souhaité pour le dirigeant ou les associés ;

- Le mode de rémunération (salaire ou dividendes) ;

- Les besoins de financement et la capacité de développement de l’entreprise ;

- Le degré de souplesse recherché dans l’organisation.

Par exemple, la SARL offre un cadre sécurisant et une gestion encadrée, tandis que la SAS séduit par sa grande flexibilité et sa capacité à accueillir facilement de nouveaux investisseurs, ce qui en fait la forme privilégiée pour les projets à fort potentiel de croissance.

👉 Le statut juridique de l’entreprise influence non seulement le statut social du dirigeant et des associés et la fiscalité applicable, mais aussi les perspectives de développement de la structure en fonction de son activité. Chaque projet entrepreneurial doit donc faire l’objet d’une analyse préalable adaptée à la situation et aux objectifs spécifiques du ou des créateurs, afin de choisir la forme juridique la plus pertinente. N’hésitez pas à solliciter les conseils d’un expert pour sécuriser votre choix et anticiper les conséquences juridiques, fiscales et sociales.

Nos conseillers juridiques vous accompagnent dans l'ensemble de vos démarches lié à la création de votre entreprise