24.06.25

(mis à jour le 25.05.26)

Dans le cadre d’une relation commerciale, le versement d’un acompte, c’est-à-dire un paiement partiel effectué avant la livraison d’un produit ou la réalisation d’une prestation, constitue un levier essentiel pour sécuriser la relation entre fournisseur et client. Au-delà de formaliser l’engagement contractuel, il favorise la confiance mutuelle et contribue à une gestion plus efficace de la trésorerie de votre entreprise.

Pour encadrer cette opération, l’émission d’une facture d’acompte est indispensable. Mais à quoi sert-elle concrètement ? Comment établir une facture d’acompte conforme à la réglementation ?

Les experts-comptables implid vous livrent leurs conseils pratiques pour sécuriser vos pratiques et respecter la réglementation en vigueur.

Qu'est-ce qu'une facture d'acompte ?

La facture d’acompte est un document officiel qui atteste du versement partiel d’une somme d’argent avant la livraison d’un bien ou la réalisation d’une prestation de service. Elle est généralement émise au début d’un contrat ou d’une commande, afin de sécuriser la relation commerciale entre le client et le fournisseur.

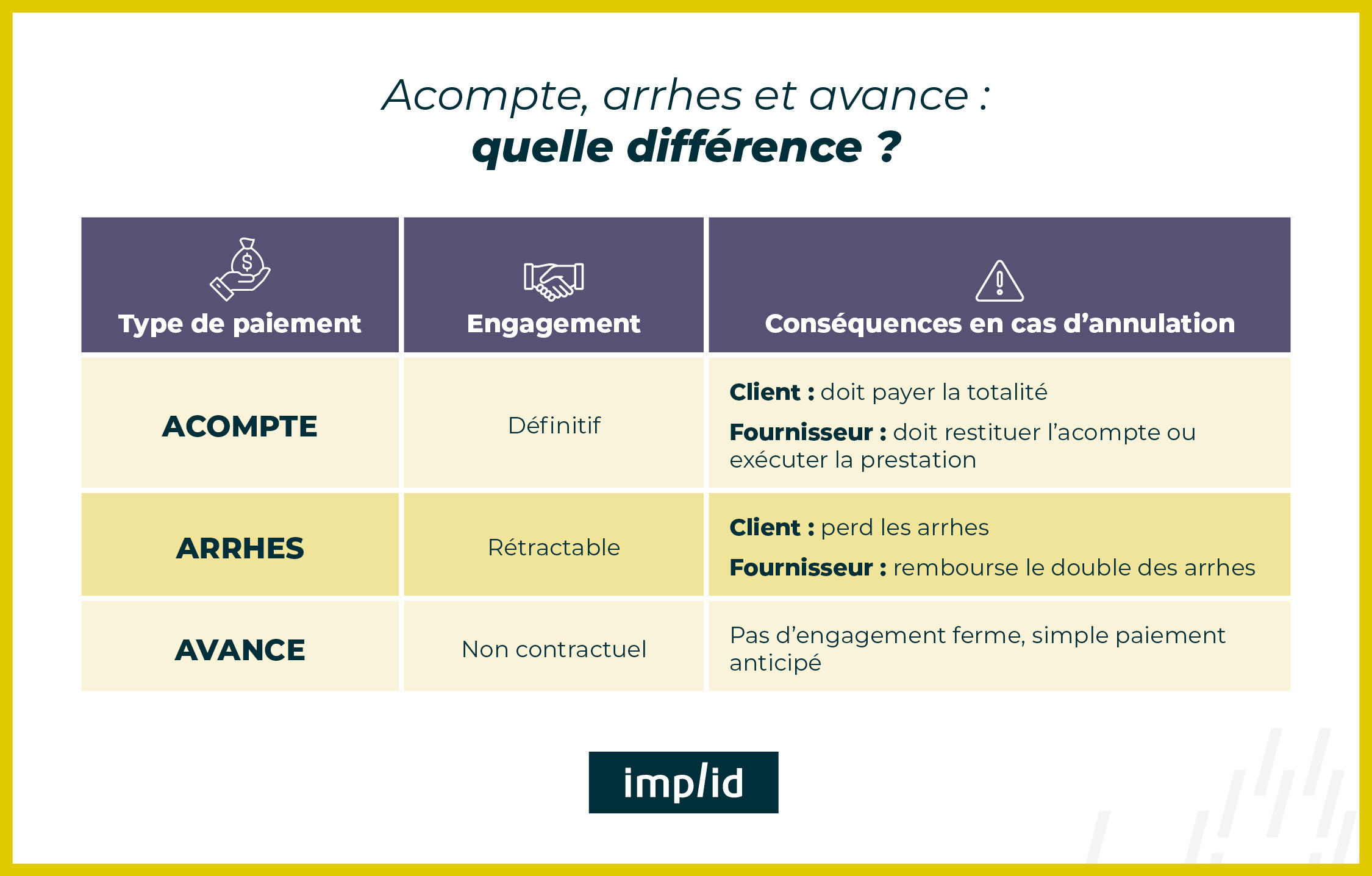

Il est important de ne pas confondre la facture d’acompte avec la facture d’arrhes ou l'avance :

L'acompte : un engagement définitif des deux parties

L’acompte engage définitivement le client comme le fournisseur.

En versant un acompte, le client confirme son intention ferme de conclure la transaction. De son côté, le fournisseur s’engage à exécuter la prestation ou à livrer le bien conformément aux termes du contrat.

Il est donc impossible de faire marche arrière sans conséquences !

Les arrhes : une option de paiement avec possibilité d'annulation

Les arrhes ont une portée juridique différente. Contrairement à l’acompte, le versement d’arrhes permet aux deux parties de se rétracter.

Si le client décide d’annuler la commande, il perd les arrhes versées, qui constituent une pénalité financière. En revanche, si c’est le fournisseur qui annule, il doit rembourser au client le double des arrhes reçues.

Cette modalité offre donc une certaine flexibilité, tout en incitant au respect des engagements.

L'avance : un paiement anticipé sans engagement contractuel

Contrairement à l’acompte ou aux arrhes, l’avance ne constitue pas en soi un engagement ferme ou une garantie juridique spécifique.

Elle sert principalement à financer le projet ou la commande, sans pour autant formaliser un engagement définitif entre les parties.

Pourquoi utiliser une facture d'acompte ?

La facture d’acompte offre de nombreux avantages qui contribuent à sécuriser les transactions et à instaurer une relation de confiance entre le fournisseur et le client.

Sécuriser votre trésorerie

Le principal avantage de la facture d’acompte réside dans sa capacité à améliorer votre trésorerie en tant que fournisseur. En effet, le versement anticipé d’une partie du montant total du bien ou de la prestation vous permet de disposer rapidement de fonds nécessaires pour financer les premières étapes du projet (comme l’achat de matières premières, la mobilisation de main d’œuvre ou la réservation de ressources).

Cela réduit les risques financiers liés aux délais de paiement et facilite le lancement de la prestation ou la production du bien.

Engager le client et limiter les risques d'annulation

La facture d’acompte matérialise l’engagement ferme du client. En versant un acompte, ce dernier confirme son intention de poursuivre la commande ou la prestation, ce qui limite considérablement le risque d’annulation ou de désistement de dernière minute.

Cette sécurité juridique vous protège contre les pertes financières imprévues et assure une meilleure planification des ressources.

Formaliser le relation contractuelle et éviter les litiges

Au-delà de l’aspect financier, la facture d’acompte formalise clairement les conditions de paiement et les modalités du contrat. Elle détaille le montant versé, le solde restant dû et les échéances, ce qui simplifie le suivi comptable et administratif.

💡 A noter : L’acompte est juridiquement contraignant :

-

Si le client se rétracte, il ne peut généralement pas récupérer la somme versée et reste tenu de payer l’intégralité du prix convenu avec le fournisseur (sauf accord contraire).

-

Le fournisseur qui annule la commande ou n’exécute pas la prestation prévue doit restituer à l’acheteur l’acompte reçu. L’acheteur peut aussi réclamer l’exécution forcée du contrat et demander des dommages et intérêts pour le préjudice subi.

Quand établir une facture d'acompte ?

L’émission d’une facture d’acompte est obligatoire dès l’encaissement d’un acompte, que l’entreprise soit assujettie à la TVA ou non. Elle est généralement établie au moment de la conclusion de l’accord commercial, souvent lors de la signature du devis ou du contrat entre le fournisseur et le client.

Si plusieurs versements d’acompte sont prévus au cours du contrat, une facture distincte doit être émise pour chaque acompte reçu. Chacune de ces factures sera ensuite déduite de la facture finale.

Comment faire une facture d'acompte conforme ?

Pour établir une facture d’acompte conforme, vous devez respecter un certain nombre de mentions légales et de bonnes pratiques. La facture d’acompte doit comporter les mêmes mentions obligatoires qu’une facture classique, tout en précisant qu’il s’agit d’un acompte.

Voici les bonnes pratiques à suivre :

- Indiquez la mention « Facture d’acompte » en en-tête du document ;

- Renseignez toutes les informations légales concernant votre entreprise (dénomination sociale, adresse, numéro SIREN/SIRET, forme juridique et, le cas échéant, numéro de TVA intracommunautaire) ;

- Indiquez les coordonnées du client (nom, adresse, et numéro de TVA si applicable) ;

- Attribuez un numéro unique à la facture d’acompte, en respectant la chronologie de votre facturation habituelle ;

- Indiquez la date d’émission de la facture ;

- Faites référence au devis ou au bon de commande associé, en précisant le numéro correspondant ;

- Décrivez la prestation ou le produit concerné, même de façon synthétique ;

- Mentionnez le montant de l’acompte exigé (HT et TTC), le taux de TVA appliqué et le montant total de la commande ou du projet (si possible) ;

- Ajoutez les modalités et conditions de paiement et la date d’échéance de l’acompte.

Quelle TVA appliquer ?

Depuis le 1er janvier 2023, la TVA est exigible dès l’encaissement d’un acompte. Cela signifie que lorsque vous recevez un acompte, vous devez appliquer et déclarer la TVA au taux correspondant à la nature du bien ou du service concerné, au prorata du montant encaissé.

Cette règle permet au client de récupérer la TVA dès le paiement de l’acompte, et au fournisseur de la reverser immédiatement à l’administration fiscale.

Il existe toutefois des exceptions :

- Si l’acompte concerne un bien vendu sous le régime de la TVA sur la marge (par exemple, biens d’occasion ou œuvres d’art), aucune TVA n’est due sur la facture d’acompte ;

- Pour les prestations de services continues sur plus d’un an sans paiements échelonnés, la TVA devient exigible à la fin de chaque année civile.

Comment gérer la facture finale après un acompte ?

Lorsque la prestation est terminée ou le bien livré, vous devez émettre une facture finale. Celle-ci doit mentionner le ou les acomptes déjà facturés et déduire leur montant du total à payer.

En plus des mentions obligatoires, la facture finale doit inclure les informations suivantes en cas de versement d’un ou plusieurs acomptes :

- Référence de la ou des factures d’acompte

- Montant total de la prestation ou du bien

- Montant des acomptes déjà versés (HT et TTC)

- Solde restant dû.

Quels sont les risques en cas de non conformité ?

Émettre une facture d’acompte non conforme ou oublier de la déclarer peut entraîner :

Un redressement fiscal (TVA non déclarée)

L’omission ou l’inexactitude d’une mention obligatoire sur une facture d’acompte vous expose à une amende fiscale de 15 € par mention manquante ou erronée, plafonnée à 25 % du montant de la facture.

En cas d’absence totale de facturation ou de non-déclaration de la TVA collectée sur un acompte, les sanctions sont bien plus lourdes : l’administration fiscale peut appliquer une amende allant jusqu’à 75 000 € pour une personne physique et 375 000 € pour une personne morale.

Une insécurité juridique en cas de litige commercial

Une facture d’acompte non conforme ou absente fragilise la position de votre entreprise en cas de litige avec l’un de vos clients ou fournisseurs. Elle peut compromettre la preuve du contrat, rendre difficile le recouvrement des sommes dues et vous exposer à des contestations sur le montant des prestations facturées.

💡 Le conseil de nos experts : Pour éviter ces risques, nous vous recommandons d’utiliser un logiciel de comptable à jour, garantissant la conformité de vos documents comptables et de vous faire accompagner par un expert-comptable pour sécuriser l’ensemble de vos obligations légales et fiscales.

👉 La facture d’acompte est un outil essentiel pour sécuriser vos transactions commerciales, renforcer la confiance avec vos clients et prestataires et assurer une gestion rigoureuse de votre trésorerie. Sa conformité garantit non seulement le respect de vos obligations légales, mais aussi la protection de votre entreprise en cas de contrôle fiscal ou de litige.

Les experts-comptables implid vous accompagnent dans vos démarches