25.05.26

Le pacte Dutreil est un dispositif fiscal essentiel pour transmettre une entreprise en limitant fortement les droits de donation ou de succession. Il permet, sous certaines conditions, de bénéficier d’une exonération de 75 % de la valeur des titres transmis.

Mais ce régime, aussi attractif soit-il, n'est pas figé. La loi de finances pour 2026 vient d'en modifier plusieurs points importants. Ces évolutions traduisent une volonté du législateur de recentrer l'avantage fiscal sur les véritables outils professionnels et de renforcer les engagements pris par les bénéficiaires dans la durée.

Quels actifs sont désormais exclus du bénéfice de l'exonération ? Quelle est la nouvelle durée de conservation imposée aux bénéficiaires ? Comment anticiper ces changements dans votre stratégie de transmission ? Nos notaires spécialisés en transmission et cession d'entreprises vous répondent dans cet article.

Rappel : quelles sont les grandes conditions pour bénéficier du pacte Dutreil en 2026 ?

Avant de détailler les nouveautés issues de la loi de finances 2026, rappelons brièvement les conditions principales du dispositif :

- Une activité éligible : la société doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale. Les activités purement patrimoniales sont exclues.

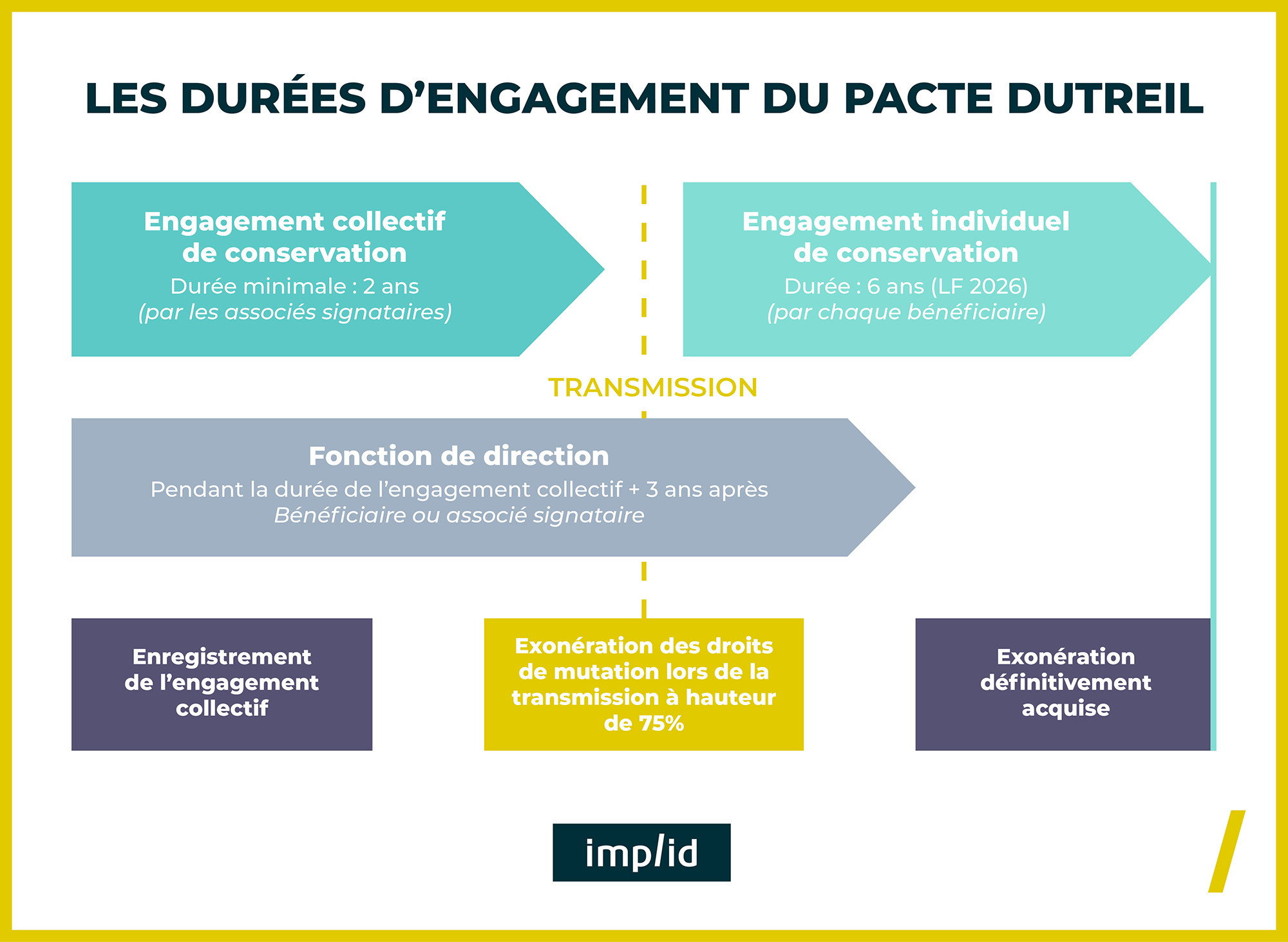

- Un engagement collectif de conservation : les associés signataires doivent s’engager à conserver une part minimale du capital pendant au moins 2 ans.

- Une transmission suivie d’un engagement individuel : à l'issue de la transmission, chaque héritier ou donataire conserve les titres reçus pendant une durée de 6 ans. C'est précisément cette durée qui est modifiée par la réforme 2026.

- L'exercice d'une fonction de direction : l'un des bénéficiaires de la transmission ou un associé signataire de l’engagement collectif doit exercer une fonction de direction pendant une durée de 3 ans à compter de la transmission.

- Une exonération partielle : si toutes ces conditions sont réunies, 75 % de la valeur des titres transmis est exonérée de droits.

Quelles sont les principales nouveautés de la loi de finances 2026 pour le Pacte Dutreil ?

La loi de finances 2026 modifie plusieurs aspects du dispositif Dutreil :

1. L'exclusion des biens « somptuaires » : une nouvelle limite à l'exonération

C’est l’une des mesures les plus marquantes de la réforme. Désormais, l’exonération Dutreil ne s’applique plus à la part de valeur des titres correspondant à certains biens considérés comme non professionnels, sauf s’ils sont exclusivement affectés à l’activité.

Sont notamment visés :

- Les véhicules de tourisme, yachts, bateaux de plaisance et aéronefs ;

- Les bijoux, métaux précieux et objets d'art ;

- Les chevaux de course ou de concours ;

- Les vins et alcools ;

- Les biens liés à la chasse ou à la pêche ;

- Les logements et résidences.

Cette exclusion s’applique également lorsque ces biens sont détenus indirectement via une filiale contrôlée.

💡En pratique : cela réduit l’avantage fiscal lorsque la société détient des actifs non directement liés à l’exploitation. Avant toute transmission, le chef d'entreprise devra faire réaliser un audit précis des actifs détenus par la société et ses filiales. La question ne sera plus seulement de savoir si la société est éligible, mais de déterminer quelle fraction de sa valeur peut réellement bénéficier de l'exonération.

2. L’allongement de l’engagement individuel de conservation

Autre évolution importante issue de la loi de finances 2026, la durée l’engagement individuel de conservation passe de 4 ans à 6 ans.

Cette modification concerne à la fois les titres de sociétés et les entreprises individuelles.

En conséquence, la durée globale du dispositif est allongée, ce qui impose une stabilité plus longue de l’actionnariat.

3. Un recentrage assumé du dispositif

Au-delà des aspects techniques, la réforme poursuit trois objectifs explicites :

- Limiter les effets d'optimisation fiscale, lorsque des actifs personnels sont intégrés dans la société avant la transmission ;

- Réserver l'avantage aux entreprises réellement opérationnelles, dont les actifs sont affectés à l'activité ;

- Encourager une détention durable, en allongeant la période de conservation.

Les durées d’engagement du Pacte Dutreil

👉 La réforme du pacte Dutreil issue de la loi de finances 2026 ne remet pas en cause son principe, mais elle en modifie profondément les contours.

Deux évolutions majeures doivent être retenues :

- Une réduction de l’avantage pour les actifs non professionnels ;

- Un allongement de la durée de conservation des titres avec une durée d'engagement individuel portée à 6 ans.

Le Pacte Dutreil reste un outil puissant de transmission d'entreprise. Mais plus que jamais, son efficacité repose sur une anticipation rigoureuse pour sécuriser l’ensemble des conditions

Vous êtes chef d’entreprise et vous souhaitez organiser la transmission de votre société ?

Nos experts implid, spécialisés dans la mise en place de Pacte Dutreil se tiennent à votre disposition pour sécuriser votre projet patrimonial.