11.05.21

(mis à jour le 25.05.26)

Le Pacte Dutreil est un dispositif qui permet de transmettre une société dans le cadre familial, en bénéficiant d'une exonération des droits de donation ou de succession à hauteur de 3/4 de la valeur de l'entreprise. Il constitue un outil central d'anticipation patrimoniale pour les chefs d'entreprise qui souhaitent organiser la transmission de leur société à leurs héritiers, tout en préservant la continuité de l'activité.

La loi de finances pour 2026 modifie le régime Dutreil sur deux points importants :

- Certains biens somptuaires détenus par la société sont désormais exclus de l'exonération, sauf s'ils sont exclusivement affectés à l'activité ;

- La durée de l'engagement individuel de conservation est allongée de 4 ans à 6 ans, portant la durée totale des obligations à 8 ans.

Nos notaires spécialisés en transmission et cession d'entreprises vous expliquent dans quels cas mettre en place le Pacte Dutreil, les obligations et les conditions d'exonération.

Dans quels cas mettre en place un pacte Dutreil ?

Le Pacte Dutreil permet de faciliter la transmission d’entreprise, tout en allégeant la fiscalité sur les donations ou sur les successions. Cet avantage fiscal consiste en une exonération des droits de succession ou de donation à hauteur de 3/4 de la valeur des titres ou de l’entreprise. Il est donc recommandé d’avoir recours à ce dispositif pour :

- Protéger les intérêts des héritiers en cas de décès ;

- Transmettre l'entreprise à ses héritiers "de son vivant" ;

- Optimiser le coût de la cession de l'entreprise à un tiers à moyen terme.

Les conditions d'exonération du Pacte Dutreil

L'exonération porte en principe sur 75 % de la valeur des titres. Toutefois, depuis la loi de Finances 2026, certaines fractions doivent être exclues puisque l'exonération ne s'applique plus à la valeur des titres correspondant aux biens suivants, sauf s'ils sont exclusivement affectés à l'activité :

- Véhicules de tourisme, yachts, bateaux de plaisance, aéronefs ;

- Bijoux, métaux précieux, objets d'art ;

- Chevaux de course ou de concours ;

- Vins et alcools ;

- Biens liés à la chasse ou à la pêche ;

- Logements et résidences?

Cette exclusion s'étend aux biens détenus indirectement via une filiale contrôlée.

Pour bénéficier de l'exonération du Pacte Dutreil, plusieurs conditions essentielles sont à remplir par l'entreprise.

L’activité de l’entreprise :

La société doit tout d’abord exercer une activité éligible :

- Industrielle

- Commerciale

- Artisanale

- Agricole

- Libérale

Il peut également s'agir de holding animatrice ou de société interposée.

En revanche, les activités purement patrimoniales sont exclues.

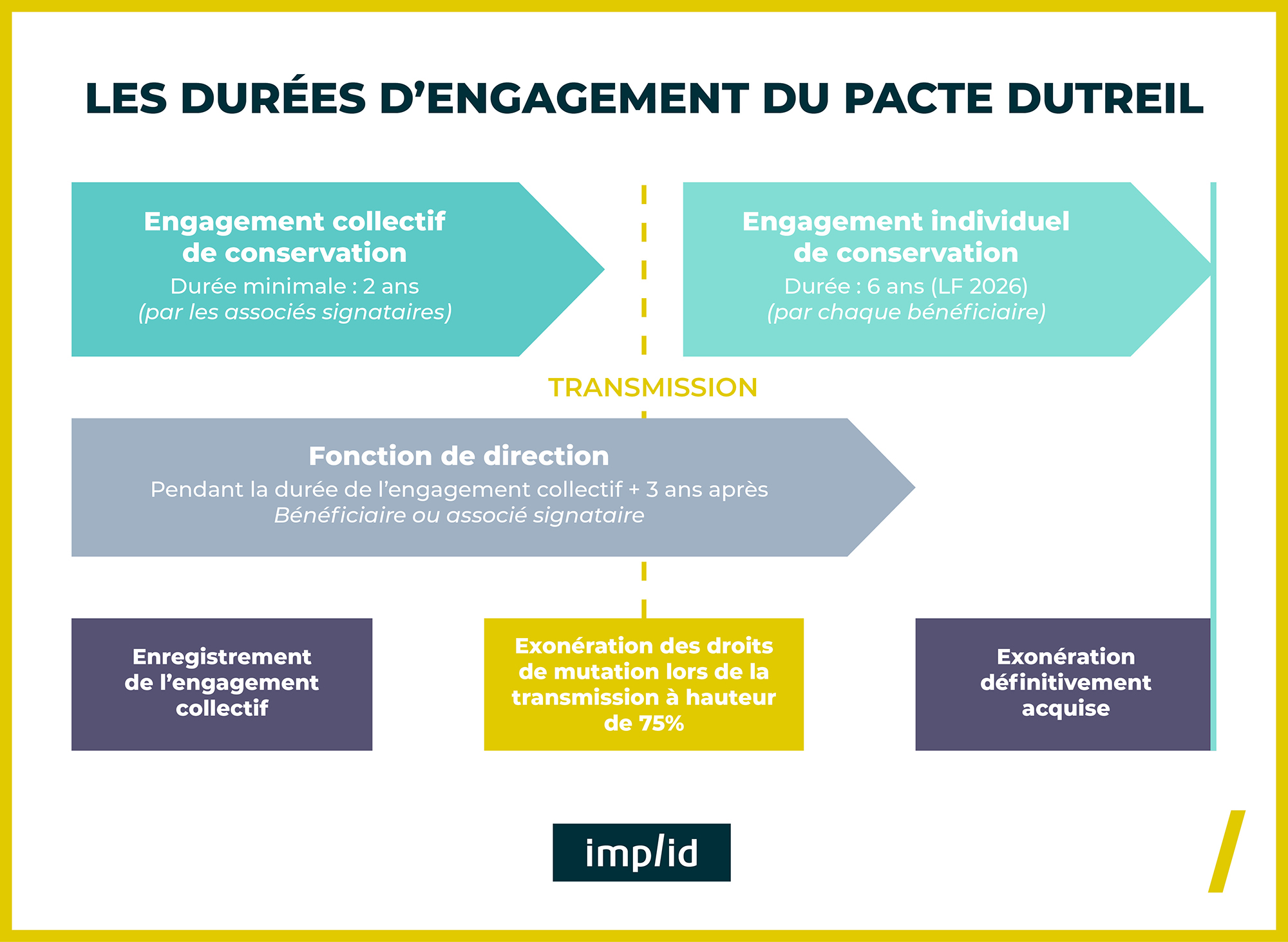

L'engagement collectif de conservation :

La première étape pour la mise en place d’un Pacte Dutreil est la signature d’un engagement collectif de conservation, par tout ou partie des associés de la société :

- Il doit être conclu pour une durée minimale de 2 ans et être en cours au jour de la transmission. L'engagement peut être réputé acquis ou conclu post-mortem ;

- Il doit être pris par le donateur/défunt pour lui et ses ayants cause à titre gratuit ;

- Il doit porter sur au moins 17% des droits financiers et sur 34% des droits de vote lorsqu'il s'agit de titres de sociétés non cotées.

La fonction de dirigeants :

Afin de bénéficier du dispositif, l'un des associés signataire de l'engagement collectif ou l'héritier, le donataire ou légataire, doit exercer dans la société une fonction de direction :

- Pendant la durée de l'engagement collectif ;

- Et pendant les 3 années qui suivent la date de la transmission.

L'engagement individuel :

Depuis la loi de Finance 2026, l'héritier, le donataire ou le légataire a l'obligation de conserver les titres transmis pendant une durée de 6 ans à compter de la fin de l'engagement collectif.

Pendant cette période, les bénéficiaires doivent respecter strictement leurs obligations. Une cession anticipée peut remettre en cause l'exonération.

Quelles sont les étapes du Pacte Dutreil ?

Le Pacte Dutreil représente donc une succession d'obligations :

- Enregistrement de l'engagement collectif pour 2 ans signé par les associés de la société ;

- Transmission des titres de la société et exonération des droits de mutation lors de la transmission à hauteur de 75% ;

- Fonction du dirigeant exercée par l'une des personnes recevant les titres (en donation ou en succession) pendant la durée de l'engagement collectif et durant 3 ans supplémentaires à compter de la transmission ;

- Engagement de conservation individuel des titres pour 6 ans (au lieu de 4 ans initialement).

A l'issue de ces 8 ans d'obligations (contre 6 ans auparavant), l'exonération est définitivement acquise.

👉 Le Pacte Dutreil est l’un des leviers les plus efficaces pour transmettre une entreprise familiale dans des conditions fiscales optimales. Avec une exonération de 75 % de la valeur des titres transmis, il préserve la continuité de l'activité, protège l'équilibre familial et évite qu'une transmission mal préparée ne fragilise l'entreprise sur le long terme.

Toutefois, la loi de finances pour 2026 marque un tournant. L'exclusion des biens somptuaires de l'assiette exonérée et l'allongement de l'engagement individuel de conservation à 6 ans, portant la durée totale des obligations à 8 ans, exigent désormais une vigilance accrue. La réussite d'un Pacte Dutreil repose autant sur la qualité de l'anticipation que sur la solidité juridique et fiscale du montage retenu. Plus le dispositif devient exigeant, plus l'accompagnement par des professionnels rompus aux enjeux de transmission devient déterminant.

Vous êtes chef d’entreprise et vous souhaitez organiser la transmission de votre société ?

Nos experts implid, spécialisés dans la mise en place de Pacte Dutreil se tiennent à votre disposition pour sécuriser votre projet patrimonial.