30.06.26 - Julie BAUDOIN

Vous importez de l'acier, de l'aluminium ou des engrais hors Union européenne ? Depuis le 1er janvier 2026, ces achats peuvent entraîner de nouvelles obligations déclaratives, douanières et financières et à partir de 2027, un coût carbone direct sur vos importations.

Le Mécanisme d’ajustement carbone aux frontières (MACF) est entré dans sa phase définitive. Pour de nombreuses PME et ETI, le sujet est désormais concret et appelle des actions dès maintenant, que ce soit pour obtenir le statut de déclarant autorisé, sécuriser les données de vos fournisseurs ou intégrer le coût des certificats dans vos budgets.

Dans cet article, nos experts implid vous aident à identifier rapidement les flux concernés, sécuriser les données fournisseurs et anticiper le coût carbone qui pourra être acquitté à partir de 2027.

Qu’est-ce que le MACF ?

Le MACF est un dispositif européen qui vise à appliquer, à certaines marchandises importées dans l’Union européenne, une tarification carbone comparable à celle supportée par les producteurs européens soumis au marché carbone européen.

Son objectif est double :

- limiter les risques de « fuite de carbone » : c’est-à-dire le transfert de productions vers des pays où les règles climatiques sont moins contraignantes ;

- préserver des conditions de concurrence plus équitables entre les producteurs européens et les producteurs situés hors de l’Union européenne.

Le MACF accompagne aussi la disparition progressive des quotas gratuits de carbone accordés à certains secteurs industriels européens.

Quels produits sont concernés par le MACF ?

À ce jour, les produits concernés par le MACF relèvent principalement des secteurs suivants :

- l’aluminium ;

- les engrais azotés ;

- l’électricité ;

- le ciment ;

- l’acier ;

- l’hydrogène.

La liste exhaustive des marchandises concernées figure à l’annexe I du règlement européen applicable.

Depuis le 1er janvier 2026, les importations de produits MACF sont soumises à de nouvelles obligations lorsque les seuils applicables sont dépassés. Pour les marchandises autres que l’électricité et l’hydrogène, une exemption s’applique en principe lorsque la masse annuelle cumulée des importations reste inférieure à 50 tonnes.

Au-delà de ce seuil, l’importateur doit notamment disposer du statut de déclarant MACF autorisé. À partir de 2027, il devra également acquérir des certificats MACF. Le prix de ces certificats est directement lié au prix du carbone qui aurait été payé si les marchandises avaient été produites selon les règles de tarification carbone de l’Union européenne.

Comment savoir si votre entreprise est concernée par le MACF ?

Les entreprises européennes peuvent être concernées directement ou indirectement par le MACF. En tant que PME ou ETI, votre premier réflexe consiste donc à analyser vos achats et vos flux d’importation.

Votre entreprise est concernée :

- Directement lorsqu’elle importe elle-même des produits relevant du MACF ;

- Indirectement lorsqu’elle achète des produits MACF importés par un fournisseur ou un intermédiaire.

Si vous réalisez des importations directes de marchandises MACF et dépassez le seuil annuel de 50 tonnes, hors électricité et hydrogène, vous devez demander le statut de déclarant MACF autorisé avant de pouvoir poursuivre vos importations dans les conditions prévues par la réglementation.

Vous pouvez également recourir à un représentant en douane indirect, à condition que celui-ci accepte d’endosser les obligations MACF. Ce point doit être vérifié avec attention, car la représentation en douane et la représentation MACF ne se confondent pas automatiquement.

Comment pouvez-vous obtenir le statut de déclarant MACF autorisé ?

Le statut de déclarant MACF autorisé devient un préalable si vous dépassez les seuils applicables et souhaitez continuer à importer des marchandises concernées.

La demande se fait en ligne, dans le registre MACF définitif. En France, l’accès passe par l’espace douane.gouv.fr de l’entreprise, sous réserve de disposer des bons accès et habilitations.

Avant de faire la demande, vous devez vérifier que votre entreprise entre bien dans le champ du dispositif. Cette analyse suppose notamment de contrôler :

- les codes douaniers des marchandises importées ;

- leur mise en libre pratique dans l’Union européenne ;

- le franchissement éventuel du seuil annuel d’exemption de 50 tonnes ;

- la cohérence des informations utilisées dans le registre MACF avec celles figurant dans les déclarations en douane, notamment le numéro EORI SIREN.

La demande d’autorisation permet ensuite de décrire votre entreprise, vos flux d’importation, les marchandises concernées et l’organisation prévue pour respecter les obligations MACF.

Une fois l’autorisation accordée par la DGEC, vous pourrez poursuivre vos importations de marchandises MACF, acheter des certificats lorsque la fonctionnalité sera ouverte, puis déposer ses déclarations annuelles.

Dans l’attente d’une autorisation, ou lorsque vous bénéficiez de l’exemption liée au seuil de 50 tonnes, les déclarations en douane devront mentionner les bons codes afin d’éviter tout blocage au moment du dédouanement.

Comment déterminer le coût des certificats MACF ?

Le coût des certificats MACF peut devenir un sujet budgétaire significatif pour les entreprises concernées. Il doit donc être anticipé, même si les achats de certificats ne débutent qu’à partir de 2027.

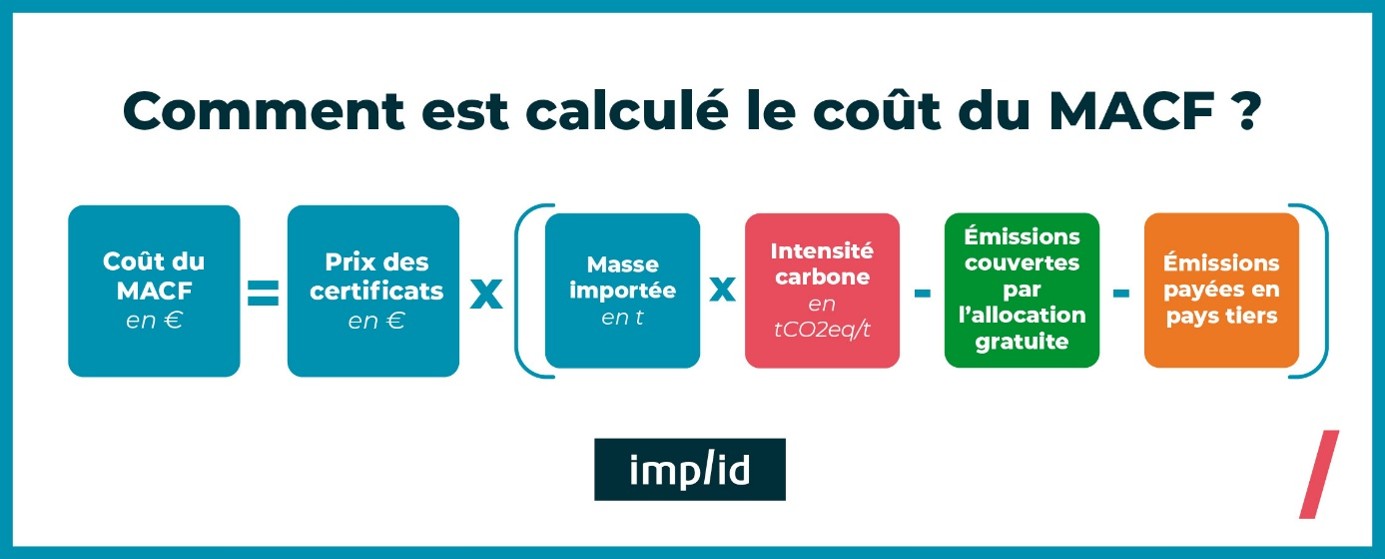

Ce coût dépend de plusieurs paramètres :

- les volumes importés ;

- l’intensité carbone des marchandises ;

- le prix du carbone ;

- la diminution progressive des quotas gratuits ;

- dans certains cas, le prix du carbone déjà payé dans le pays de production.

Comment est calculé le coût du MACF ?

Pour mesurer les émissions incorporées dans les marchandises importées, deux options existent. Vous pouvez vous appuyer sur :

- Les données réelles transmises par votre fournisseur ;

- Utiliser des valeurs par défaut ou estimatives.

La seconde solution peut sembler plus simple lorsque les données manquent. Elle peut toutefois être moins favorable financièrement, car ces valeurs sont établies de façon prudente.

Si vous utilisez des données réelles, celles-ci devront être vérifiées par un organisme accrédité et indépendant. Or le cadre d’accréditation est encore en cours de mise en place. En pratique, cette option pourrait être difficile à mettre en œuvre pour la première déclaration annuelle, attendue en 2027 au titre des importations réalisées en 2026. La DGEC recommande donc, dans un premier temps, de s’appuyer sur des estimations lorsque les données réelles ne peuvent pas être sécurisées dans des conditions suffisantes.

Des travaux et échanges sont également en cours au niveau européen afin de préciser certains paramètres applicables aux valeurs estimatives.

Le principal enjeu est donc d’organiser, le plus tôt possible, la collecte de données fiables auprès des fournisseurs.

💡Bon à savoir : les coûts sont reportés sur 2027 mais rétroactifs sur les importations depuis le 1er janvier 2026.

Comment acheter des certificats MACF ?

L’achat des certificats MACF interviendra à partir de 2027. Les entreprises concernées doivent toutefois préparer dès maintenant leur organisation interne et leur suivi financier.

Les certificats MACF pourront être achetés directement depuis le registre MACF définitif. Seules les entreprises ayant obtenu le statut de déclarant MACF autorisé pourront les acquérir.

D’ici là, les entreprises concernées ont intérêt à anticiper l’impact financier du dispositif et à intégrer le coût prévisionnel des certificats dans leurs travaux budgétaires et comptables.

Un suivi trimestriel peut être utile pour rapprocher :

- les volumes importés ;

- les émissions associées ;

- l’évolution du prix du carbone.

À titre indicatif, le prix de référence du carbone pour le premier trimestre 2026 est de 75,36 € par tonne de CO2. Le prix des certificats MACF est directement lié au marché carbone européen, selon le prix moyen des quotas ETS.

À compter de l’ouverture du dispositif d’achat, les déclarants devront veiller à détenir un volume suffisant de certificats au regard des émissions importées.

Quelques points de vigilance à retenir :

- Les certificats MACF ne sont ni revendables, ni échangeables entre déclarants ;

- Un remboursement partiel des certificats excédentaires détenus sur la plateforme est possible, dans les limites prévues par les textes ;

- Les certificats ont une durée de validité limitée : leur gestion devra être suivie avec attention pour éviter à la fois les insuffisances et les excédents inutilisables.

Le MACF : une contrainte réglementaire ou un levier de pilotage ?

Le MACF s’inscrit dans la trajectoire de neutralité carbone visée par l’Union européenne à l’horizon 2050. Pour les PME et ETI concernées, il représente à la fois une obligation réglementaire et une nouvelle donnée de gestion.

Le principe du MACF est d’éviter que les efforts de réduction des émissions réalisés en Europe ne soient contournés par un transfert de production vers des pays moins contraints sur le plan climatique.

Sous cet angle, le dispositif peut être considéré comme une réglementation vertueuse. Il pousse les entreprises à mieux connaître l’empreinte carbone de leurs achats, à dialoguer davantage avec leurs fournisseurs et à privilégier, lorsque cela est possible, des procédés de production moins émetteurs. Pour les directions achats, comptables et financières, le carbone devient progressivement une donnée de gestion à part entière.

Cette ambition s’accompagne toutefois d’une charge opérationnelle réelle. Les entreprises doivent collecter des informations parfois complexes, auprès de fournisseurs qui ne disposent pas toujours des données attendues. Le sujet appelle donc une coordination étroite entre les équipes achats, douane, finance, comptabilité et RSE.

Pour les entreprises concernées, l’enjeu dépasse la simple conformité. Le MACF oblige à mettre en place une gouvernance des données carbone : identifier les produits concernés, fiabiliser les codes douaniers, estimer le coût des certificats, documenter les émissions incorporées et sécuriser les échanges avec les partenaires commerciaux.

Plus cette organisation sera anticipée, plus l’entreprise limitera les risques de blocage, de surcoût ou d’erreur déclarative.

Comment les PME et ETI peuvent se préparer au MACF ?

La préparation au MACF doit être engagée en amont, car le dispositif mobilise plusieurs fonctions de l’entreprise. Une approche progressive permet de sécuriser les obligations tout en limitant les impacts opérationnels.

Les entreprises concernées peuvent notamment commencer par :

- Cartographier leurs flux d’importation afin d’identifier les produits relevant du MACF ;

- Vérifier les codes douaniers utilisés ;

- Analyser les volumes importés ;

- Déterminer si le seuil annuel d’exemption de 50 tonnes est dépassé.

Il est également essentiel d’organiser les échanges avec les fournisseurs. Les données relatives aux émissions incorporées seront déterminantes pour estimer le coût des certificats et préparer les futures déclarations.

Enfin, les équipes financières et comptables devront intégrer le coût carbone prévisionnel dans leurs analyses budgétaires, en lien avec les équipes achats, douane et RSE.

Le MACF marque une évolution importante de la réglementation douanière et environnementale applicable aux entreprises importatrices. Au-delà d’une nouvelle obligation déclarative, il impose de mieux connaître l’origine, la composition et l’empreinte carbone des marchandises achetées hors de l’Union européenne.

Bien préparé, le MACF peut devenir non seulement une contrainte réglementaire maîtrisée, mais aussi un levier de pilotage des achats et de la transition bas carbone.