29.01.25

(mis à jour le 25.05.26)

La réforme du Plan Comptable Général 2025, introduite par le règlement n°2022-06 de l’Autorité des Normes Comptables (ANC) adopté en novembre 2022, marque une évolution importante dans la modernisation et l’harmonisation des pratiques et normes comptables. En renforçant la transparence et la comparabilité des états financiers, cette réforme présente des avantages concrets pour les entreprises : une analyse des états financiers simplifiée, une gestion financière optimisée, un meilleur pilotage de l’activité et une communication plus transparente avec les parties prenantes.

Quels sont les changements prévus dans le cadre de la réforme du Plan Comptable Général (PCG) 2025 ? Les experts-comptables implid font le point dans cet article.

Pourquoi réformer le Plan Comptable Général (PCG) ?

Le Plan Comptable Général (PCG) est un cadre normatif qui régit la comptabilité française. Il organise les opérations comptables réalisées par les entreprises via le classement des comptes et repose sur des principes comptables fondamentaux.

Le PCG est mis à jour régulièrement pour que le système comptable français soit adapté aux réalités économiques actuelles. La réforme du PCG 2025 vise notamment à harmoniser les pratiques comptables, à simplifier la tenue des comptes pour les entreprises et à favoriser la digitalisation des processus comptables. Ces évolutions sont nécessaires pour moderniser les états financiers, renforcer leur transparence et faire en sorte qu’ils répondent aux exigences des parties prenantes des entreprises.

Dans ce contexte, plusieurs aménagements du Plan Comptable Général ont été mis en place. Ces changements sont obligatoirement applicables pour les exercices ouverts à compter du 1er janvier 2025, mais il est possible de les appliquer dès à présent de manière complète.

Quels sont les changements prévus dans le cadre de la réforme du PCG 2025 ?

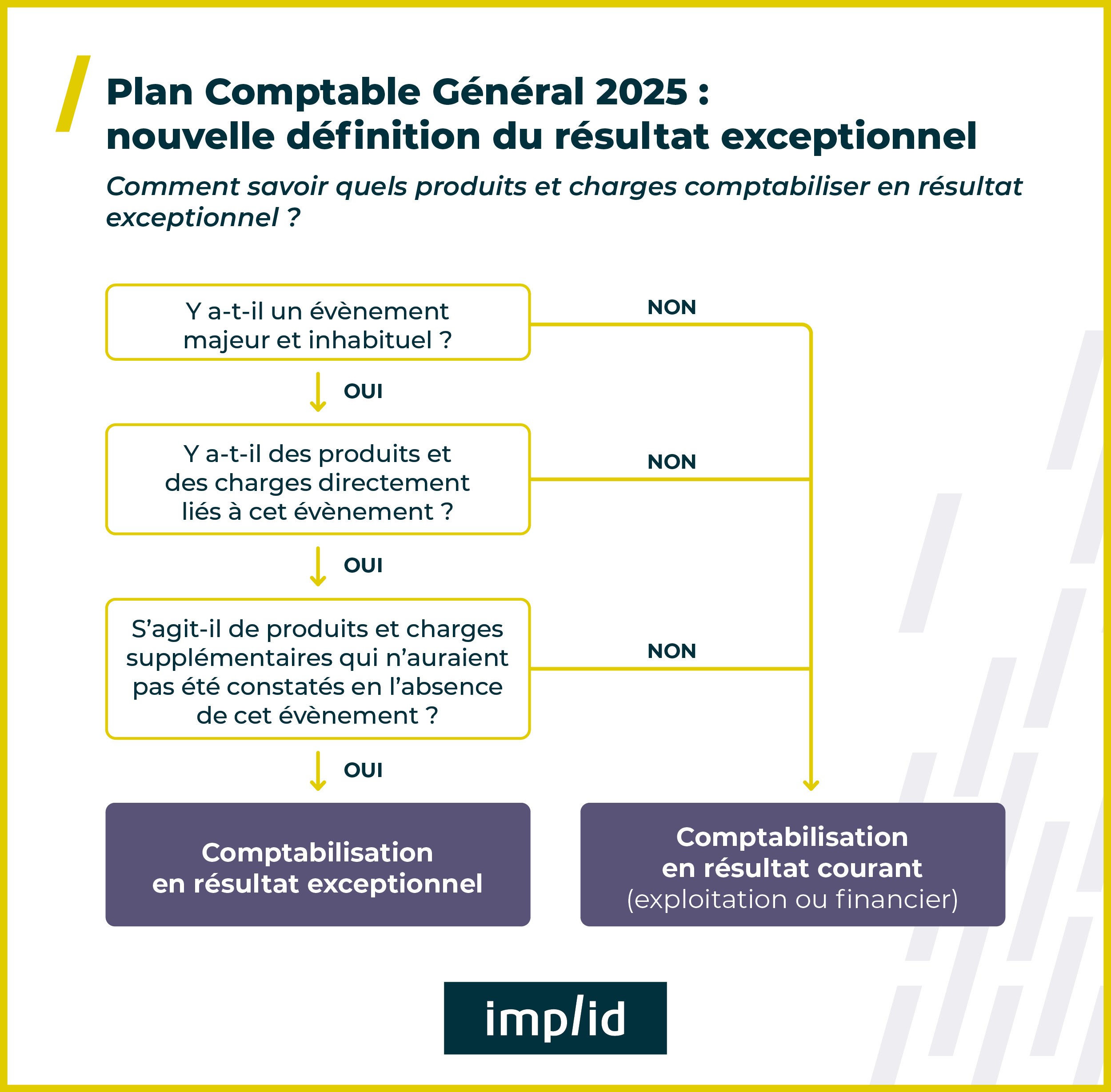

Nouvelle définition du résultat exceptionnel

Ce changement est l’un des éléments clés de la réforme du PCG. La nouvelle définition du résultat exceptionnel impacte la comptabilisation des éléments financiers. En effet, le résultat exceptionnel sera limité aux opérations de produits et charges en lien avec un évènement majeur et inhabituel à partir de 2025. Concrètement, cela signifie que des opérations qui sont actuellement comptabilisées dans le résultat exceptionnel seront à comptabiliser dans le résultat d’exploitation.

Qu'est-ce qu'un événement exceptionnel ?

Ce nouveau règlement entend par « évènement majeur et inhabituel », tout évènement qui ne fait pas parti de l’activité courante de l’entreprise, qui a une influence sur la lecture des états financiers et qui est peu probable d’être reproduit (par exemple : vente d’un immeuble, litige majeur, catastrophe naturelle, etc.).

⚠️ A noter : Cette classification d’évènement majeur et inhabituel est propre à chaque entreprise. Par exemple, une entreprise peut être habituée à avoir de nombreux litiges avec ses clients alors que pour une autre entreprise, de tels litiges peuvent répondre à la définition d’évènement majeur et inhabituel.

👉 Avec cette réforme, le résultat exceptionnel respecte bien plus sa définition qu’avant puisque les événements exceptionnels sont désormais plus clairement définis et séparés des opérations courantes de l'entreprise. Par exemple, avant la réforme, la vente d'un immeuble pouvait être comptabilisée de différentes manières. Désormais, cette opération sera systématiquement enregistrée dans le résultat exceptionnel, ce qui simplifie l'analyse financière.

Quel est l'impact sur la présentation des comptes ?

Pour mieux refléter cette nouvelle classification, les numéros de comptes utilisés pour enregistrer les opérations exceptionnelles sont modifiés :

| Situation rencontrée | Avant application du règlement ANC n°2022-06 | Après application du règlement ANC n°2022-06 |

| Sortie d’immobilisation corporelle ou incorporelle – Valeur comptable des actifs cédés | A enregistrer dans le compte 675 | A enregistrer dans le compte 657 |

| Sortie d’immobilisation corporelle ou incorporelle – Produit des cessions d’éléments d’actifs | A enregistrer dans le compte 775 | A enregistrer dans le compte 757 |

| Sortie d’immobilisation financière – Valeur comptable des actifs cédés | A enregistrer dans le compte 6756 | A enregistrer dans les comptes 6671 / 6672 |

| Sortie d’immobilisation financière – Produit des cessions d’éléments d’actifs | A enregistrer dans le compte 7756 | A enregistrer dans le compte 7671 |

| Quote-part des subventions d’investissement virée au résultat de l’exercice | A enregistrer dans le compte 777 | A enregistrer dans le compte 747 |

Quel est l'avantage de cette nouvelle définition ?

Dans le compte de résultat, il n’y aura donc désormais plus qu’une seule ligne pour les produits et les charges exceptionnels. Le résultat exceptionnel sera donc plus simple, clair et accessible. Cela permettra aux utilisateurs des comptes (investisseurs, banquiers, etc.) d'avoir une vision plus claire de la performance réelle de votre entreprise.

Suppression du transfert de charges

Jusqu'à présent, les entreprises utilisaient des comptes spécifiques, appelés "comptes de transfert de charges", pour enregistrer certaines opérations comptables complexes. Ces comptes, bien que pratiques, rendaient parfois l'analyse des comptes plus difficile.

Les comptes de transfert de charges (791, 796 et 797) n’existeront plus, de manière à clarifier la nature des opérations comptables. Ils seront remplacés par des comptes spécifiques aux opérations qu’ils concernent.

A titre d’exemple : avant, si une entreprise recevait un remboursement d'assurance suite à un sinistre, elle pouvait enregistrer cette opération dans un compte de transfert de charges. Désormais, elle utilisera directement le compte de charges correspondant (par exemple, le compte 757 pour les vols ou destructions).

Quels sont les avantages de cette suppression ?

La suppression des comptes de transfert de charges permettra de simplifier la lecture de vos états financiers mais également d’apporter une meilleure analyse et comparabilité des charges et produits, notamment pour le pilotage financier de votre entreprise.

Modification du plan des comptes

Le plan des comptes dans le PCG actuel comprend plus de 2 000 comptes différents, alors que le nouveau PCG n’en comprendra que 1 600. Les comptes restants feront une distinction entre les comptes obligatoires (à utiliser par toutes les entreprises) et facultatifs (à utiliser en fonction des spécificités de chaque entreprise).

Quels sont les avantages de cette simplification ?

Le nouveau plan des comptes offrira donc un plan comptable réduit et simplifié pour faciliter l’utilisation des comptes. Vous passerez ainsi moins de temps à chercher les bons comptes et aurez une vision plus claire de votre situation financière. Ce nouveau plan sera adapté à tout type d’entreprise, permettant de comparer plus facilement vos résultats avec ceux d'autres entreprises.

Modernisation des états financiers

La réforme du Plan Comptable Général 2025 apporte également des changements importants dans la présentation des états financiers :

-

Le bilan, qui présente l'état de la santé financière de l’entreprise à un moment donné, sera présenté sous forme de tableau pour mettre en parallèle plus facilement l’actif et le passif, permettant de simplifier l’analyse de l’équilibre financier ;

-

Le compte de résultat, qui retrace les revenus et les dépenses de l'entreprise sur une période donnée, sera présenté sous forme de liste verticale et chronologique pour apporter une vision fluide de la formation du résultat net.

Quels sont les avantages de cette nouvelle présentation ?

L’information comptable et financière sera ainsi plus pertinente et accessible pour les parties prenantes de chaque entité. Les informations clés seront plus facilement identifiables, ce qui permettra aux utilisateurs de gagner du temps dans leur analyse.

De plus, ces formats sont plus adaptés au monde numérique actuel et à l'utilisation d'outils d'analyse de données. Ils permettent aussi l’alignement avec les pratiques des normes internationales.

Nouvelle présentation de l'annexe

L’annexe des comptes annuels, qui contient des informations détaillées permettant de mieux comprendre les chiffres présentés dans le bilan et le compte de résultat, sera dorénavant organisée autour de tableaux normalisés qui se diviseront en deux catégories :

-

Les tableaux à caractère obligatoire

-

Les tableaux à caractère indicatif permettant d’apporter des informations complémentaires pour la lecture des états financiers

Également, un tableau de synthèse regroupera les règles applicables à chaque entité afin de clarifier les règles et méthodes appliquées par une entreprise.

Quels sont les avantages de cette nouvelle présentation ?

L’objectif de ce changement est de rendre la lecture de l’annexe plus claire, compréhensible et transparente. L’analyse et la prise de décisions de vos parties prenantes sera ainsi facilitée.

Quelles conséquences pour votre entreprise et comment vous préparer à la réforme ?

La réforme du PCG 2025 représente un changement majeur pour toutes les entreprises. Il est donc essentiel de comprendre les implications de ces nouvelles règles et de mettre en place les actions nécessaires pour s'y adapter.

Quelles sont les conséquences pour votre entreprise ?

- Adaptation de votre comptabilité : Votre plan comptable, vos procédures comptables et vos logiciels devront être mis en conformité avec les nouvelles normes.

- Formation de vos équipes : Vos collaborateurs, en particulier les comptables, devront être formés aux nouvelles règles pour assurer une transition en douceur.

- Impact sur vos états financiers : La présentation de vos états financiers sera modifiée, ce qui peut nécessiter une révision de vos outils d'analyse et de reporting.

Comment vous préparer à la réforme ?

- Mettez à jour vos outils : Vérifiez si vos logiciels de comptabilité sont compatibles avec les nouvelles normes.

💡 Bon à savoir : Pennylane, la plateforme comptable sur laquelle nous gérons désormais la comptabilité de nos clients, prend compte de la réforme du Plan Comptable Général. - Faites appel à votre expert-comptable : Un professionnel pourra vous accompagner dans cette transition et vous apporter son expertise.

- Anticipez les changements : Commencez dès maintenant à vous préparer pour éviter les mauvaises surprises au dernier moment.

👉 La réforme du Plan Comptable Général 2025 marque un tournant significatif dans la comptabilité française. En modernisant les pratiques comptables et en renforçant la transparence des états financiers, elle répond aux enjeux actuels des entreprises et de leurs parties prenantes. Chez implid, nous sommes à vos côtés pour préparer votre entreprise à l’entrée en vigueur de cette réforme, afin de vous garantir une transition en douceur et une conformité aux nouvelles normes.

Téléchargez notre document de synthèse :

Nos experts-comptables vous accompagnent dans vos démarches.