08.12.21

(mis à jour le 12.09.25)

Dans le cadre de la réforme de la facturation électronique, les entreprises assujetties à la TVA en France seront obligées d’émettre et de recevoir des factures via une Plateforme 1

Agréée (anciennement appelée Plateforme de Dématérialisation Partenaire / PDP).

Découvrez dans notre article, ce qu’est la facturation électronique, le calendrier de déploiement de la réforme et les obligations qui en découlent pour votre entreprise. Les experts-comptables implid sont à vos côtés pour vous aider à anticiper votre passage obligatoire à la facturation électronique.

Concrètement, qu'est-ce qu'une facture électronique ?

Une facture électronique est une facture émise, transmise, reçue et stockée sous un format électronique spécifique.

Ce type de facture doit respecter un certain nombre de normes et de standards et obligatoirement comporter un minimum de données structurées, ce qui la distingue des factures papier ou des factures PDF.

Concrètement, cela signifie qu’elles doivent être transmises sous l’un des 3 formats suivants :

- Format Cross Industry Invoice (CII), format

- Universal Business Language (UBL) ou le format

- Factur-X (aussi appelé « format hybride »)

Une facture électronique permet de garantir l’authenticité de l’origine, l’intégrité du contenu et la lisibilité des informations.

Pourquoi généraliser la facturation électronique ?

La généralisation de la facturation électronique a plusieurs objectifs :

- Simplifier les obligations déclaratives des entreprises en matière de TVA grâce à un pré-remplissage des déclarations.

- Améliorer la connaissance en temps réel de l'activité des entreprises pour permettre un pilotage de la politique économique au plus près de la réalité économique des acteurs.

- Renforcer la compétitivité des entreprises grâce à l'allègement de la charge administrative, à la diminution des délais de paiement et aux gains de productivité résultant de la dématérialisation des factures.

- Rendre la facturation plus écologique en réduisant les déchets papier et les émissions de gaz à effet de serre liées à l'impression et au transport des factures papier.

- Améliorer la détection de la fraude, au bénéfice des opérateurs économiques de bonne foi.

Quelles sont les obligations liées à la réforme de al facturation électronique pour votre entreprise ?

La réforme sur la facturation électronique, prévue par l’ordonnance n°2021-1190 du 15 septembre 2021 impose trois obligations majeures pour toutes les entreprises françaises assujetties à la TVA :

Emettre, transmettre et recevoir des factures électroniques

L’ensemble des entreprises établies en France, assujetties à la TVA et réalisant des opérations d’achat, de vente ou de prestations de services entre professionnels, seront tenues d’émettre et recevoir leurs factures au format électronique.

Ce dispositif est appelé « e-invoicing ».

Respecter des formats de facture normalisés

La réforme impose aux entreprises d’utiliser des formats de factures standardisés. L’échange de factures papier ou en simple PDF ne sera plus autorisé entre clients et fournisseurs.

Les factures devront également comporter un certain nombre d’informations obligatoires, telles que le numéro SIREN, la date de l’opération, le numéro de facture, la devise, etc. En cas de non-conformité, les factures seront automatiquement rejetées et ne pourront pas être envoyées aux destinataires.

Transmettre les données de facturation à l'administration fiscale

En complément, les entreprises devront aussi transmettre certaines données de facturation directement à l’administration fiscale afin de simplifier la déclaration de la TVA, renforcer la lutte contre la fraude et permettre un suivi plus précis de leur activité.

Cela inclut notamment les données liées aux paiements, aux opérations internationales ou encore aux ventes réalisées auprès de particuliers (B2C).

Ce dispositif est désigné sous le terme d’« e-reporting ».

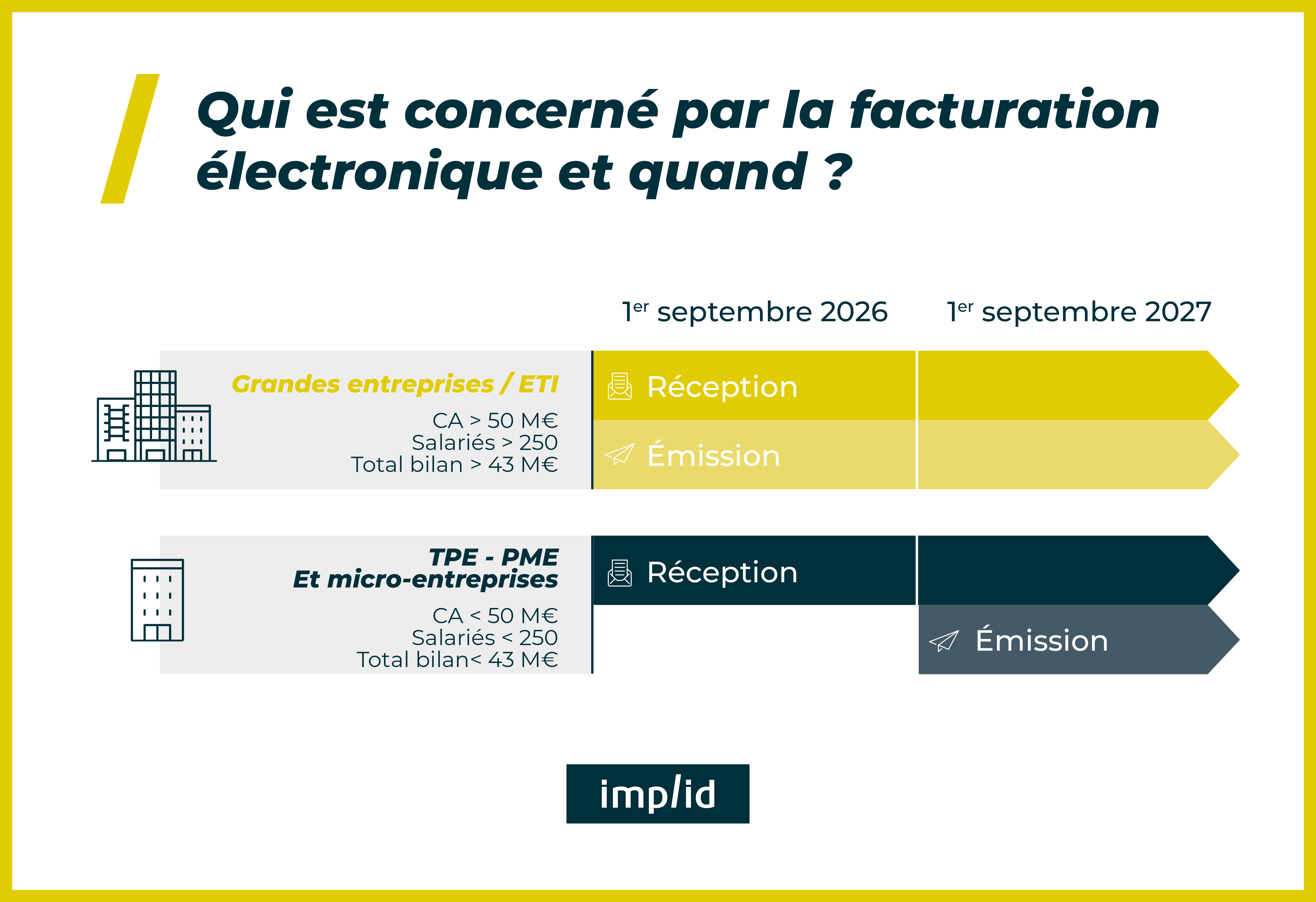

Sous quels délais ?

Pour la réception

Dès le 1er septembre 2026, toutes les entreprises devront être en mesure de recevoir des factures électroniques.

Pour l'émission

L'obligation d'émettre des factures électroniques s'appliquera selon le calendrier suivant :

- A partir du 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (ETI)

- A partir du 1er septembre 2027 pour les petites et moyennes entreprises (PME) et les micro-entreprises

💡 À noter : Depuis le 1er janvier 2020, toutes les entreprises françaises sont tenues d'envoyer leurs factures à destination du secteur public au format électronique.

Quel est le rôle des Plateformes Agréées (ex Plateformes de Dématérialisation Partenaire / PDP) ?

Les Plateformes Agréées sont des opérateurs privés, immatriculés par l'administration fiscale dont le rôle est :

- De servir d'intermédiaire obligatoire pour la transmission des factures entre fournisseurs et clients.

- D'extraire les données essentielles des factures (identification, montants HT et TVA) pour l'administration fiscale.

Dans son rôle d'intermédiaire entre un fournisseur et un client, la PA peut transformer la forme de la facture établie par le fournisseur pour la convertir dans un format qui convienne au client. Cette opération s’effectue dans des conditions assurant le maintien de l'intégrité des données, leur authenticité et leur exhaustivité.

La plateforme de dématérialisation permet également une validation automatisée des factures, un suivi en temps réel de leur statut et un archivage électronique sécurisé. Tout cela améliore l’efficacité, la rapidité et la précision du processus de facturation, tout en réduisant les coûts administratifs et le risque d’erreurs.

⚠️ A noter : Seules les Plateformes immatriculées par l’administration fiscale peuvent transmettre les factures à leurs destinataires et les données de factures ou de transactions à l'administration fiscale. La liste des Plateformes immatriculées est consultable sur le site du Gouvernement.

Quels sont les autres acteurs de la facturation électronique ?

En plus des Plateformes Agréées (ex Plateforme de Dématérialisation Partenaire / PDP), la facturation électronique repose également sur deux autres acteurs :

- Le Portail Public de Facturation (PPF) : Le PPF centralise les informations de facturation nécessaires des entreprises pour les transmettre à l'administration fiscale et gère un annuaire d'entreprises afin de faciliter la communication via les Plateformes Agréées.

- Les Opérateurs de Dématérialisation (OD) : Les OD sont une solution additionnelle aux Plateformes Agréées. Bien que n'étant pas certifiés par l'administration fiscale, l'OD peut constituer une alternative intéressante pour les entreprises ayant des besoins spécifiques. En effet, l'association OD / Plateforme Agréée peut répondre à des besoins que certaines Plateformes Agréées seules ne prennent pas en charge. Par exemple, une PME avec des besoins spécifiques pourrait préférer une combinaison OD / Plateforme Agréée à une Plateforme Agréée trop exhaustive et coûteuse.

👉 La généralisation de la facturation électronique marque une étape clé dans la modernisation des échanges entre les entreprises françaises. Cette réforme impose non seulement l’adoption de formats normalisés et la transmission de données à l’administration fiscale, mais aussi le choix d’une Plateforme Agréée (ex Plateformes de Dématérialisation Partenaire / PDP) accréditée. Préparer votre processus de facturation à cette transition est essentiel pour garantir la conformité de votre entreprise et profiter des gains de productivité offerts par la dématérialisation.

Nos experts-comptables vous accompagnent dans votre transition vers la facturation électronique