27.01.26

La Loi de Finance de la Sécurité Sociale (LFSS) 2026 a introduit des changements majeurs dans le dispositif du cumul emploi-retraite, applicables à partir du 1er janvier 2027.

Si le report des effets de la réforme des retraites de 2023 a été largement médiatisé, cette modification structurelle est passée largement inaperçue…

Le cumul emploi-retraite permet de percevoir une pension tout en continuant à travailler. C’est un outil précieux pour organiser une transition progressive, notamment pour un dirigeant d’entreprise.

À partir des départs en retraite au 1er janvier 2027, le dispositif devient nettement plus restrictif : selon votre situation, une partie (voire la totalité) de vos revenus d’activité pourra réduire vos pensions retraite.

Pour vous aider à prendre les bonnes décisions, nos experts en retraite implid décryptent les nouvelles règles applicables aux départs en retraite à partir du 1er janvier 2027, à travers des exemples concrets adaptés aux 3 principaux cas (départ anticipé, départ à l’âge légal et départ 67 ans et plus).

NB : Cet article concerne uniquement les régimes privés (régime général, SSI, régimes complémentaires). Les règles de la Fonction Publique et de la CNBF (Caisse Nationale des Barreaux Français) ne sont pas abordées ici.

1. Le cas du départ anticipé à la retraite (carrière longue, invalidité, inaptitude…)

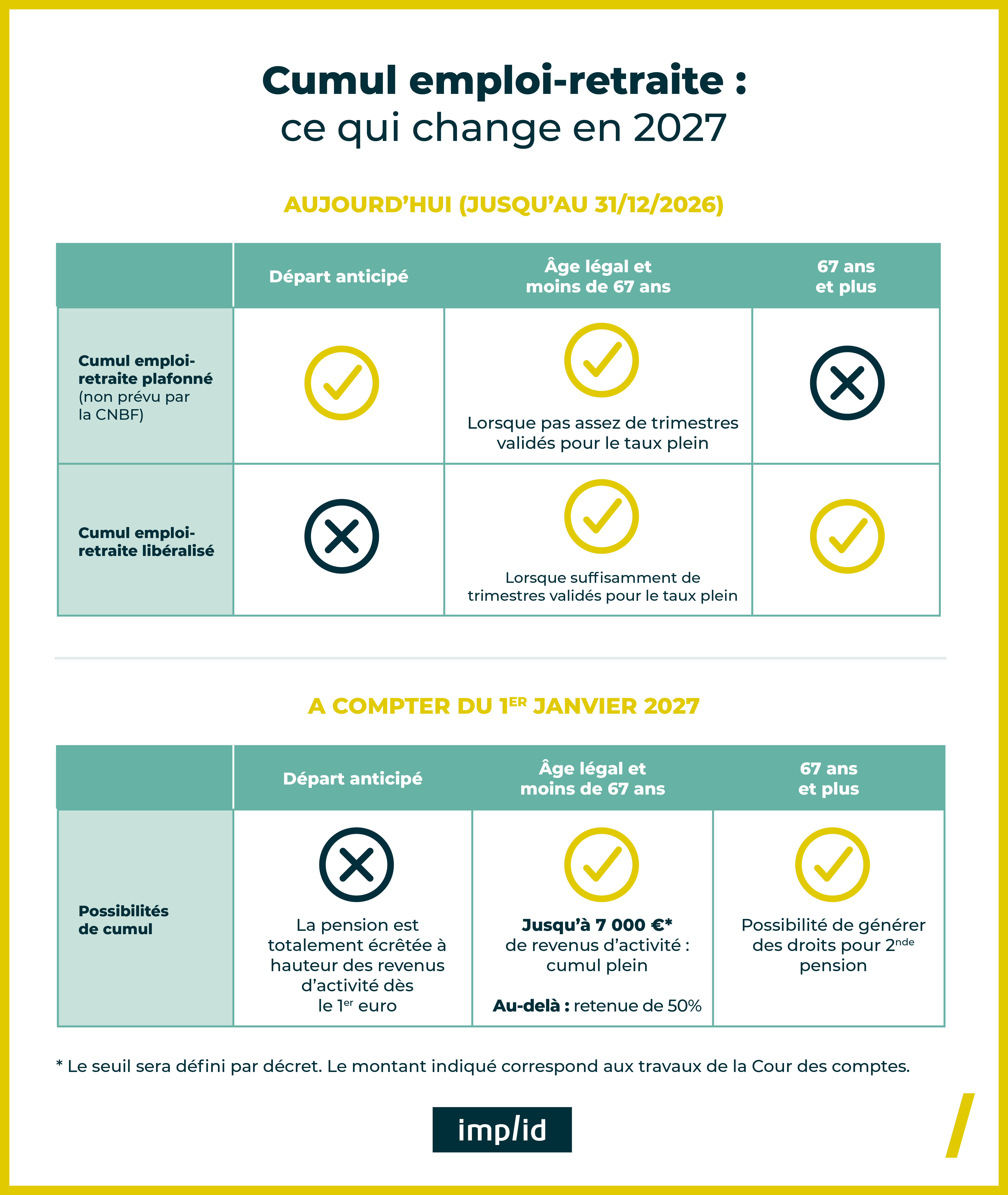

Situation actuelle, valable jusqu’au 31 décembre 2026

En cas de départ anticipé (carrière longue, invalidité, inaptitude…), le cumul emploi-retraite est possible mais plafonné, c’est-à-dire que la somme de la pension retraite + des revenus d’activité ne doit pas dépasser un certain plafond qui dépend de votre régime de retraite.

En cas de dépassement, la pension est réduite (totalement ou partiellement selon les règles applicables).

🔎 Prenons un exemple concret : le cas de Pascale, gérante d’un commerce

Pascale a été salariée avant d’ouvrir un commerce. Elle part en retraite anticipée au titre de la carrière longue et perçoit de l’ordre de 1 800 €/mois de pension retraite.

En parallèle, elle se verse 1 500 €/mois de rémunération de gérance.

Dans le cas d’un gérant majoritaire dépendant de la SSI, le plafond de rémunération à ne pas dépasser est de 50% du plafond de la sécurité sociale, soit environ 2 000 €/mois.

La rémunération de gérance de Pascale ne doit donc pas dépasser 2 000 €/mois si elle ne souhaite pas voir ses pensions de retraite suspendues.

Sa rémunération étant inférieure au plafond, Pascale peut donc cumuler :

- Pension retraite : 1 800 € / mois

- Revenus activité : 1 500 € / mois

- Revenu total : 3 300 € / mois

Situation avec les nouvelles règles au 1er janvier 2027

La logique change radicalement : chaque euro généré par une activité est déduit des pensions de retraite. Concrètement, cela rend le cumul emploi-retraite impossible dans le cas d’un départ anticipé.

❌ Impact pour Pascale :

Si Pascale se rémunère 1 500 €/mois, sa pension sera réduite de 1 500 €/mois. Elle ne percevra donc que :

- Revenus d’activité : 1 500 €/mois

- Pension retraite : 1 800€ de retraite - 1 500€ de déduction = 300 €/mois

- Revenu total : 1800€/mois

Dans notre exemple, les nouvelles dispositions conduisent Pascale à envisager de céder sa société et/ou de mettre fin à son activité.

Le dispositif incite donc, dans de nombreux cas, à réduire fortement sa rémunération et percevoir uniquement sa pension, cesser totalement l’activité, ou envisager cession/transmission de son entreprise.

👉 Besoin d'aide pour anticiper votre retraite ? Contactez nos experts retraite

2. Le cas de l’âge légal atteint et moins de 67 ans

Situation actuelle, valable jusqu’au 31 décembre 2026

Quand une personne a atteint l’âge légal de départ à la retraite (par exemple 63 ans, selon l’année de naissance) mais n’a pas encore 67 ans, les règles de cumul emploi-retraite dépendent d’un point clé : le nombre de trimestres requis est-il atteint ?

a) Nombre de trimestres requis pour le taux plein non atteint : cumul emploi-retraite “plafonné”

Le cas est identique au cas précédent : le cumul emploi-retraite est plafonné dans les mêmes conditions qu’un départ anticipé (ex. SSI environ 2 000 €/mois).

Si le plafond est dépassé, la pension est réduite (totalement ou partiellement selon les régimes et les modalités applicables).

b) Nombre de trimestres requis pour le taux plein atteint : cumul emploi-retraite “libéralisé”

Lorsque le taux plein est acquis, le cumul emploi-retraite libéralisé s’applique :

- Il n’y a aucun plafond de cumul : vous pouvez cumuler sans limite pensions + revenus d’activité ;

- Vous avez possibilité de générer une seconde pension, selon les conditions applicables à chaque régime. En effet, certains régimes ne prévoient pas de deuxième retraite ou la soumette à certaines conditions spécifiques.

💡 A noter : Cette situation concerne également les personnes ayant demandé leur retraite de façon anticipée (en particulier pour carrière longue). Lorsqu’elles ont atteint l’âge légal avec suffisamment de trimestres, elles ne sont plus traitées comme des “départs anticipés” pour le cumul emploi-retraite : elles relèvent alors des règles applicables à l’âge légal avec taux plein.

🔎 Reprenons le cas de Pascale qui, ici, a atteint l’âge légal :

Dans la mesure où elle pouvait prétendre à une retraite anticipée pour carrière longue, elle a donc validé le nombre de trimestres requis pour une retraite à taux plein.

Elle peut donc bénéficier du cumul emploi-retraite libéralisé sans plafond de rémunération dès qu'elle atteint l'âge légal.

De plus, Pascale cotise utilement pour une deuxième pension durant la période de cumul emploi-retraite à compter de l’âge légal. Lorsqu’elle arrêtera son activité, Pascale demandera ses deuxièmes pensions auprès des organismes concernés (ici de la Carsat qui gère la SSI et le régime complémentaire des indépendants).

Pendant sa période de cumul emploi-retraite, Pascale perçoit donc :

- Pension retraite : 1 800 €/mois

- Revenu de gérant (sans plafond) : 1500 €/mois dans notre exemple

- Revenu total : 3 300 € / mois

Lorsqu’elle arrêtera son activité : elle percevra 1 800 €/mois de pension retraite ainsi qu’une deuxième pension.

Situation avec les nouvelles règles au 1er janvier 2027

Le texte prévoit une limitation du cumul emploi-retraite sur la base d’un revenu plafond à déterminer par décret(*). Il devrait être de l’ordre d’une rémunération de 7 000 €/an (**) à confirmer. Au-delà de ce montant, 50% du dépassement serait retenu sur les pensions.

Autre évolution : la notion de taux plein disparaît pour l’application de cette règle.

(*) : Le texte voté renvoie à des décrets non encore parus, en particulier concernant les modalités pour les régimes complémentaires et des carrières multi-régimes.

(**) Le projet de loi initial indiquait le montant de 7 000 €/an, reprenant ainsi le montant suggéré par la Cour des comptes. Le texte voté renvoie à un décret qui ne devrait logiquement pas être éloigné de ce montant.

❌ Impact pour Pascale :

Sa rémunération de 1 500€/mois correspond à 18 000 €/an. Le plafond supposé étant de 7 000 €, cela engendre un dépassement de 11 000 €.

Soit une déduction sur les pensions de 50 % de 11 000 € = 5 500 €/an - environ 458€/mois.

Pendant la période de cumul, elle percevra :

- Pension écrêtée pendant le cumul : 1 800 € – 458 € = 1 342 €/mois

- Revenu de gérant : 1500 €/mois

- Revenu total : 2 842 € / mois

Lorsqu’elle prendra sa retraite : elle ne percevra que 1 800 €/mois de pension complète (pas de deuxième pension).

💡 A retenir : la situation à venir en 2027 nécessitera une étude approfondie sur l’intérêt ou non d’opter pour un cumul emploi-retraite ou de surseoir pour demander les pensions. Son intérêt dépendra de la carrière de l’assuré et du niveau d’activité envisagé une fois l’âge légal atteint.

👉 Besoin d'aide pour anticiper votre retraite ? Contactez nos experts retraite

3. Le cas de l’âge de 67 ans atteint

Situation actuelle, valable jusqu’au 31 décembre 2026

À l’âge de 67 ans, le cumul emploi-retraite est libéralisé, c’est-à-dire sans plafond.

Situation avec les nouvelles règles au 1er janvier 2027

Le cumul emploi-retraite serait sans plafond. Par ailleurs, pour les salariés, il est prévu la suppression du délai de carence à respecter afin de bénéficier d’une seconde pension.

🔎 Reprenons le cas de Pascale qui, ici, a 67 ans :

Dans le cas de Pascale, l’exemple du cumul emploi-retraite libéralisé serait identique. Si elle attend 67 ans, elle pourra cumuler sans limite sa rémunération et sa pension, comme aujourd'hui.

👉 Le cumul emploi-retraite va changer en profondeur pour les assurés demandant leur retraite à compter du 1er janvier 2027. Les nouvelles règles applicables restreignent considérablement cette possibilité, sauf après 67 ans.

Il est donc primordial d’anticiper sa retraite dès cette année : n'attendez pas pour faire le point sur votre situation et étudier les différents scénarios possibles avec votre conseiller en retraite.

Enfin, ce sujet sensible risque de revenir dans le débat public en fin d’année et lors des prochaines échéances électorales. Restez informé des évolutions législatives et réglementaires, notamment la parution des décrets d'application qui préciseront certains points encore en suspens.

Besoin d'aide pour anticiper votre retraite ?

Contactez nos experts retraite implid pour réaliser une étude personnalisée de votre situation et optimiser votre stratégie de départ en retraite.