26.05.23

(mis à jour le 10.06.25)

A partir du 1er septembre 2026, les entreprises établies en France auront l’obligation d’émettre et de recevoir des factures électroniques. Cette réforme portée par l’Etat a pour ambition de simplifier les obligations déclaratives des entreprises, d’améliorer la connaissance en temps réel de leur activité, de renforcer leur compétitivité, de rendre la facturation plus écologique et d’améliorer la détection de la fraude.

Pourquoi passer à la facturation électronique ? Quelles sont les entreprises concernées par cette réforme ? Quelles sont les obligations à respecter ? Comment fonctionnent l'émission et la réception de factures électroniques ? Les experts-comptables implid sont à vos côtés pour préparer votre entreprise au passage à la facturation électronique.

Pourquoi passer à la facturation électronique ?

La facturation électronique présente de nombreux avantages pour votre activité :

- Améliorer votre trésorerie avec le raccourcissement des délais de paiement ;

- Réduire les coûts induits par le traitement des factures, à la réception comme à l’émission ;

- Automatiser certains traitements : rapprochement des factures, pré-remplissage liasse fiscale… ;

- Optimiser la traçabilité et la visibilité de l’avancement du traitement de vos factures et simplifier vos relances ;

- Limiter les litiges avec vos fournisseurs ;

- Accéder en temps réel et facilement aux documents archivés ;

- Simplifier l’élaboration de tableaux de bord et l’exploitation de la donnée ;

- Réduire l’empreinte carbone de votre activité.

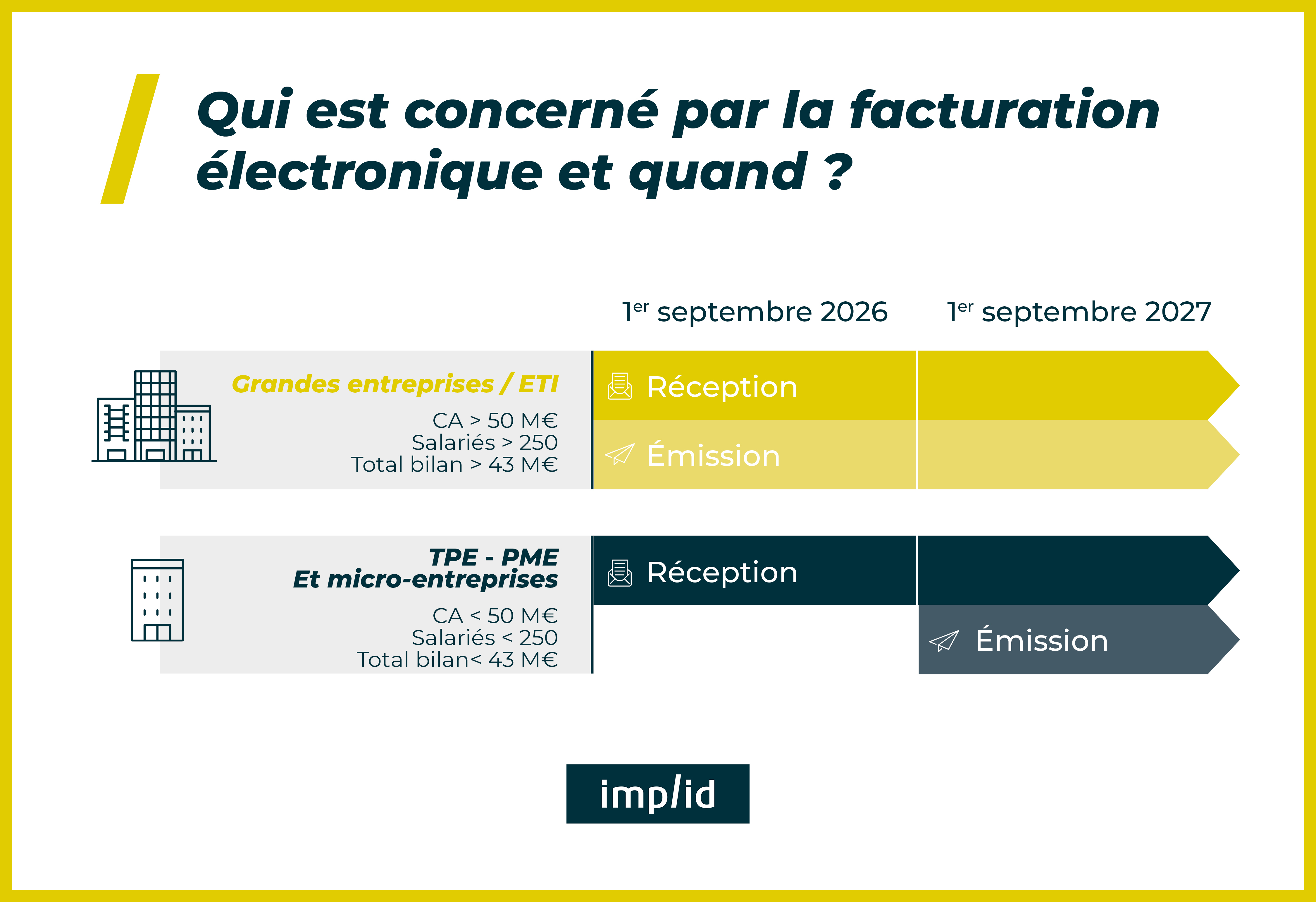

Quelles sont les entreprises concernées par cette réforme ?

L'obligation d'émettre des factures électroniques se fera :

- A partir du 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (ETI)

- A partir du 1er septembre 2027 pour les TPE, PME et les micro-entreprises

L'obligation de recevoir des factures électroniques s'appliquera pour l'ensemble des entreprises dès le 1er septembre 2026.

Quelles sont les nouvelles obligations à respecter dans le cadre de cette réforme ?

Trois obligations sont à respecter par les entreprises dans le cadre de la réforme de la facturation électronique :

Transmission des factures

Dans le cadre de la réforme de la facturation électronique, toutes les entreprises réalisant des opérations d’achats et de ventes et/ou de prestations de services entre entreprises établies en France et assujetties a la TVA devront émettre, transmettre et recevoir des factures électroniques.

On parle ici de ≪e-invoicing≫.

Format et mentions des factures

La réforme impose aux entreprises de respecter des formats de facture normalisés. Il ne sera plus possible d’échanger des factures au format papier ou en PDF avec vos fournisseurs et vos clients.

Les factures doivent aussi faire mention d’informations obligatoires (SIREN, date de la transaction, numéro de facture, devise, etc.). Les factures non conformes seront rejetées et ne pourront pas être transmises aux clients.

Transmission des données

Les entreprises devront également transmettre d'autres données à l'administration fiscale pour faciliter la déclaration de la TVA, lutter contre la fraude et améliorer en temps réel la connaissance de l’activité des entreprises. Il s’agit notamment des données de paiement, des transactions internationales et B2C, etc.

On parle ici de ≪ e-reporting ≫.

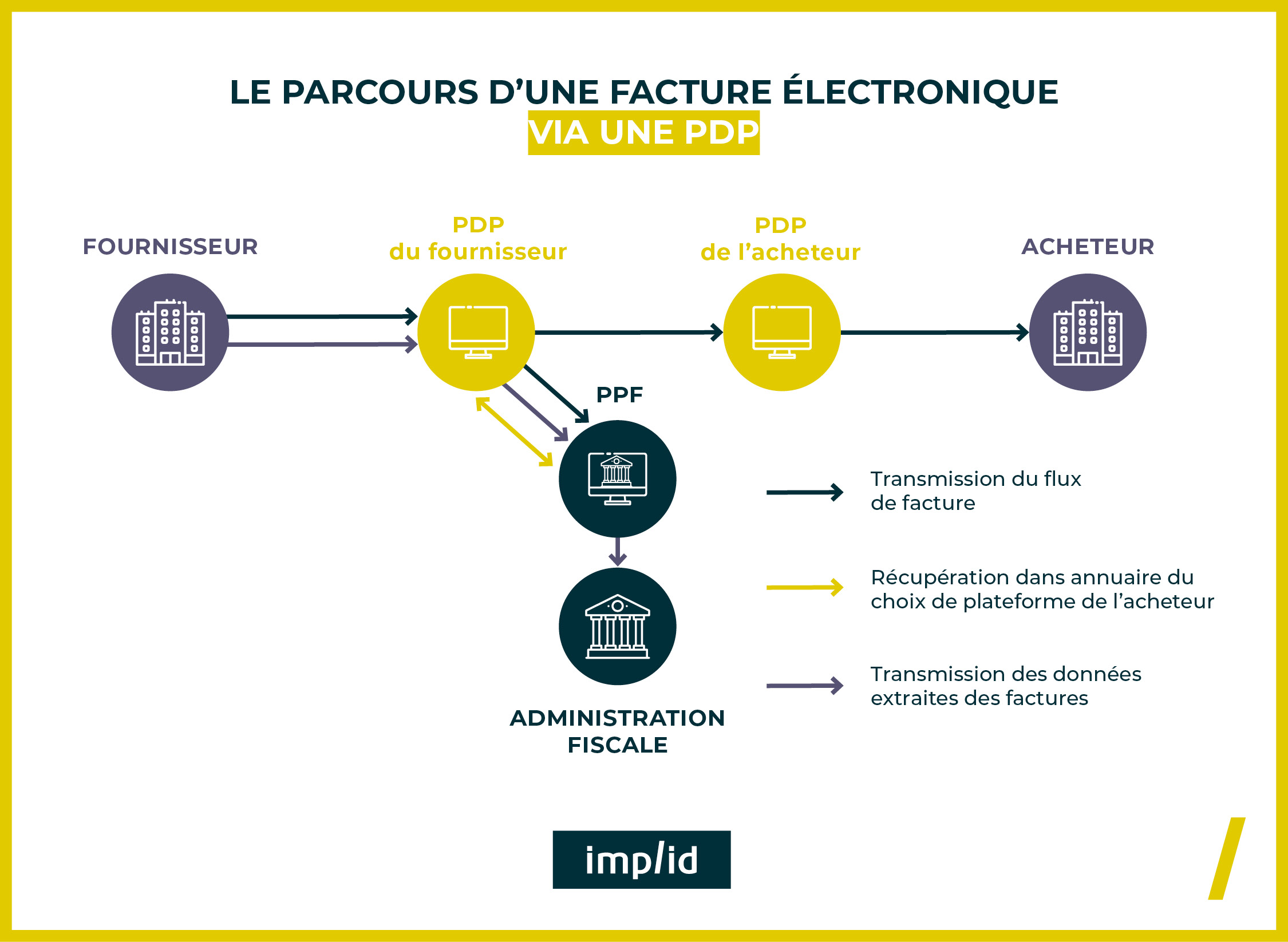

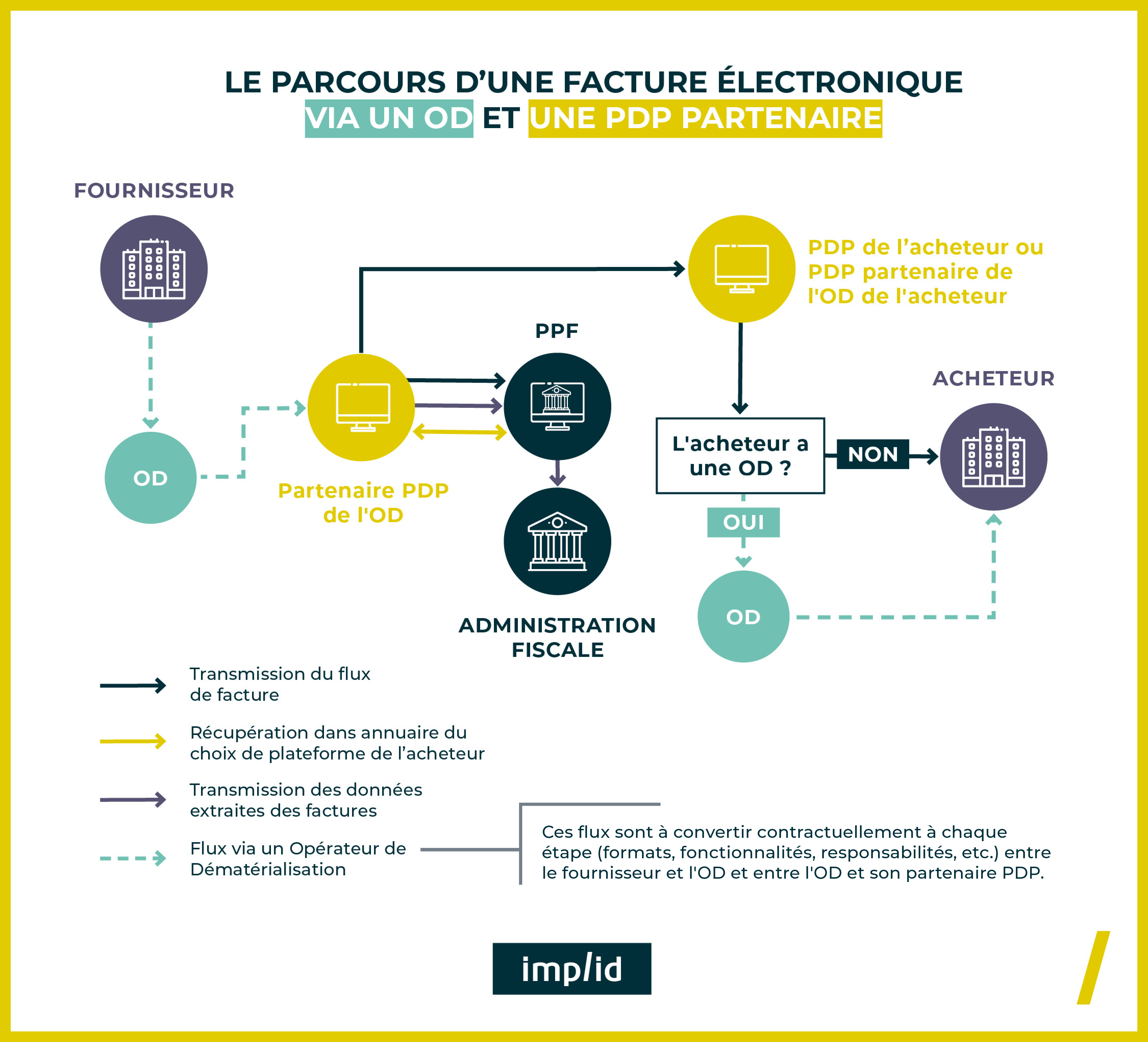

Comment fonctionnent l'émission et la réception de factures électroniques ?

Pour transmettre et recevoir vos factures électroniques, le processus repose sur des plateformes dédiées.

Les factures électroniques doivent transiter via une Plateforme de Dématérialisation Partenaire (PDP). Proposées par des opérateurs privés et certifiées par l’administration fiscale, son rôle est double :

- Transmettre la facture sous format dématérialisé du fournisseur vers le client

- Extraire certaines données des factures pour les transmettre à l'administration fiscale (par exemple : l'identification du fournisseur et du client, le montant HT de l'opération, le montant de la TVA due, etc.)

Les autres acteurs de la dématérialisation

Outre les Plateformes de Dématérialisation Partenaires (PDP), d'autres acteurs interviennent dans ces échanges de flux :

- Le Portail Public de Facturation (PPF) : Il centralise les données de facturation exigées par les entreprises et les transmet à l'administration fiscale. Il gère également l'annuaire des entreprises, facilitant ainsi les échanges entre partenaires commerciaux via les PDP.

- Les Opérateurs de Dématérialisation (OD) : Les OD sont une solution complémentaire aux Plateformes de Dématérialisation Partenaires (PDP). Bien qu’ils ne soient pas certifiés par l’administration fiscale, les OD offrent des services de dématérialisation qui peuvent répondre à des besoins spécifiques. Ainsi, le tandem OD / PDP constitue une alternative pertinente pour les entreprises aux exigences intermédiaires. Par exemple, une PME ayant des cas d’usage particuliers pourra préférer cette combinaison à une PDP seule, parfois trop complète – et donc plus coûteuse – au regard de ses besoins réels.

Le parcours d'une facture électronique

Pour transmettre et recevoir vos factures électroniques, deux options sont possibles :

- Opter pour une Plateforme de Dématérialisation Partenaire seule ;

- Opter pour une Plateforme de Dématérialisation Partenaire, complétée avec un Opérateur de Dématérialisation pour répondre à l'ensemble de vos critères.

👉 La généralisation de la facturation électronique à partir de septembre 2026 marque une étape décisive pour toutes les entreprises françaises, quels que soient leur taille ou leur secteur d’activité. Cette réforme impose de nouveaux standards, tant sur le plan technique qu’organisationnel, mais elle offre également de nombreux avantages : simplification des processus, réduction des coûts, meilleur suivi de votre trésorerie...

Pour réussir cette transition, il est essentiel de préparer votre processus de facturation dès maintenant.

Nos experts-comptables vous accompagnent dans votre transition vers la facturation électronique

Découvrez notre accompagnement