29.05.20

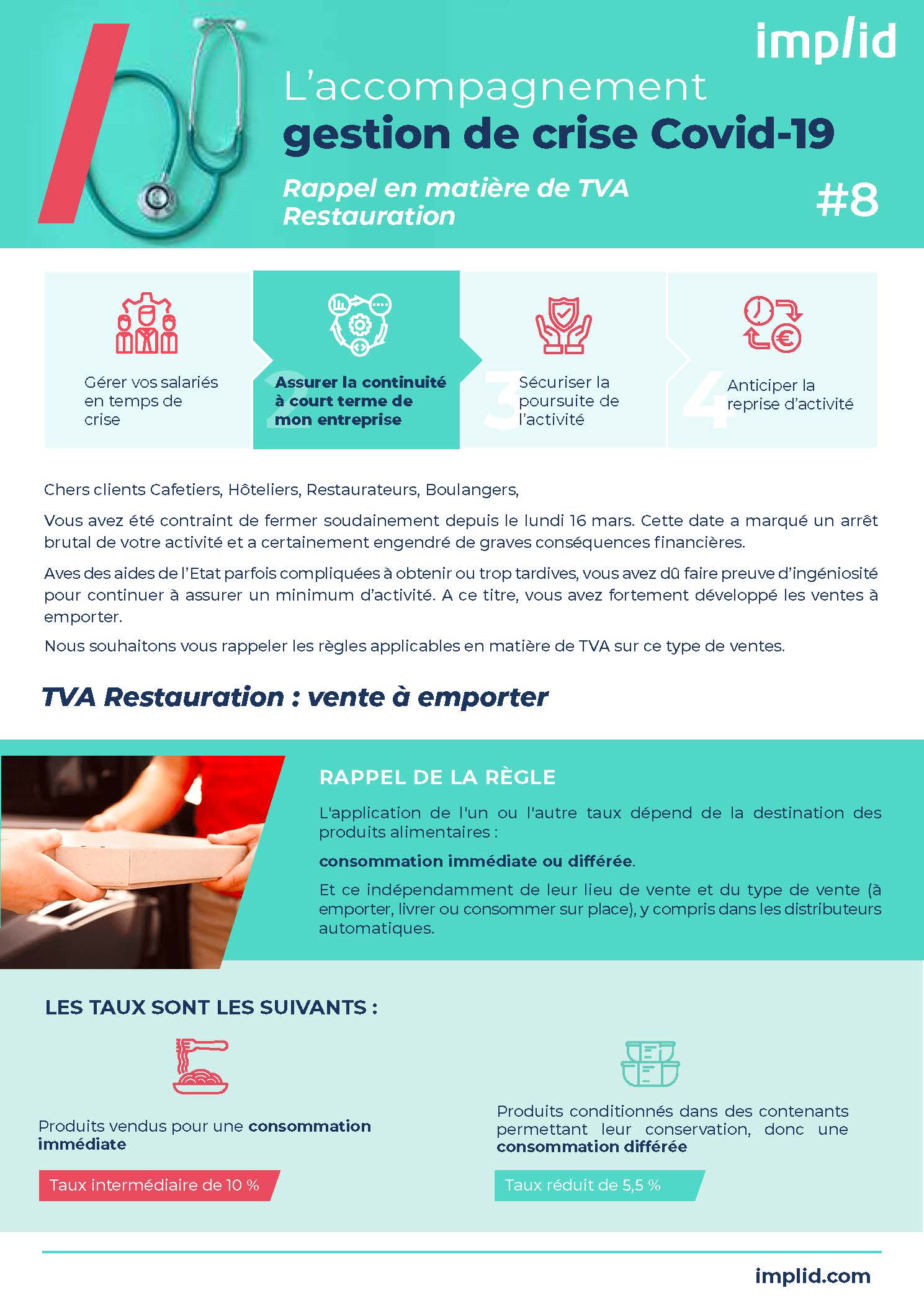

Le 16 mars a marqué un arrêt brutal de l’activité de nombreux restaurants et a certainement engendré de graves conséquences financières. Avec des aides de l’Etat parfois compliquées à obtenir ou trop tardives, certains ont dû faire preuve d’ingéniosité pour continuer à assurer un minimum d’activité. A ce titre, les ventes à emporter ont fortement été développées.

Cependant, le taux de TVA applicable aux produits vendus pour une consommation immédiate n'est pas la même que pour les produits conditionnés pour une consommation différée. Et ce indépendamment de leur lieu de vente et du type de vente (à emporter, livrer ou consommer sur place), y compris dans les distributeurs automatiques.

dans notre infographie dédiée

Texte

N’hésitez pas à nous contacter